新 大 陆:加速海外牌照布局 推进跨境支付产品建设

71968

2025年08月29日

证券之星消息,新 大 陆(000997)08月28日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:公司领导您好,一直关注着公司,在一些公开的报道中也注意到公司一直在金融支付金融器具移动支付跨境数字货币交易中处在领先地位,但现在感觉支付跨境交易数币正处在黄金时段中,为何的感觉公司在该领域相反落后了呢?谢谢!

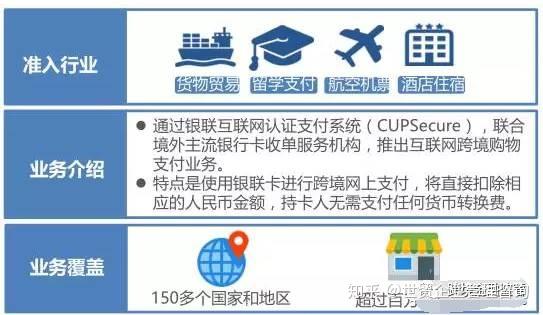

新 大 陆董秘:您好,公司目前正加速海外牌照及账户体系布局,在香港及美国设立子公司香港星驿支付公司及NovaPay,已成功获批MSB牌照,并筹备MSO牌照申请;同时公司持续推进跨境B2B、海外收单等产品和渠道建设,在福建、广东、浙江等对外贸易活跃、具备跨境支付产业基础的优势省份加速布局。截至2025年上半年,公司已累计为超过11万商户提供数字人民币受理及一笔入账服务,覆盖零售、餐饮、医疗、娱乐等多个行业,未来将积极探索数字人民币在B2B贸易结算、跨境支付等场景的应用。公司已与全球各大卡组织建立战略合作关系,先后获美国运通“2024年外卡受理贡献奖”、万事达卡“卓越合作伙伴奖”等奖项,为跨境业务打下坚实基础。感谢您的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。