国产软件概念走强,新一代中国操作系统银河麒麟 V11 正式发布

(原标题:国产软件概念走强,新一代中国操作系统银河麒麟 V11 正式发布)

图片来源于网络,如有侵权,请联系删除

8月26日,国产软件板块迎来显著走强行情。这一热度的背后,是当日全新一代国产操作系统――银河麒麟V11在2025中国操作系统产业大会上的正式发布。作为国产操作系统领域的重要动态,该事件迅速引发市场关注,相关个股也随之展现活跃表现。

图片来源于网络,如有侵权,请联系删除

从当日盘面来看,板块内多只标的走势亮眼。其中,麒麟信安(688152)股价直线拉升,盘中一度涨幅接近20%,成为板块内的“领涨先锋”;中国长城(000066)盘中一度涨超8%,中国软件(600536)也一度攀升超3%,板块联动效应明显。

图片来源于网络,如有侵权,请联系删除

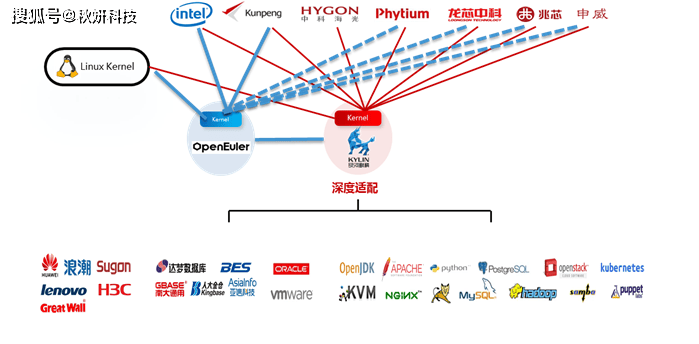

此次发布的银河麒麟操作系统V11,凭借多项核心突破成为焦点。据国是直通车消息,该系统采用全新磐石架构,操作体验、安全性和生态丰富度大幅提升。作为首个突破百万生态的国产操作系统,银河麒麟的生态成熟度国内领先,与国产主流CPU、GPU及板卡实现全面兼容,构建起完整的国产化生态体系。已在嫦娥探月、天问探火等国家重大工程中发挥支撑作用,在政务领域保持较高覆盖率。

作为银河麒麟操作系统的“娘家”,麒麟软件有限公司(以下简称“麒麟软件”)的市场关注度自然水涨船高,而其与母公司中国软件的业绩关联,也让中国软件的股价随之受到带动。

公开信息显示,麒麟软件是中国电子旗下企业,于2019年12月由天津麒麟信息技术有限公司和中标软件有限公司整合而成。公司主要业务为面向通用和专用领域打造安全创新操作系统产品和相应解决方案。其产品包括银河麒麟服务器操作系统、桌面操作系统、嵌入式操作系统、麒麟云以及操作系统增值产品等。其中,麒麟操作系统已成为中国操作系统中的头部。

从业绩表现上来看,麒麟软件为母公司中国软件贡献了大部分的收入。中国软件2024年半年报显示,报告期内,麒麟软件实现营收4.98亿元,净利润为1.2亿元。这一业绩表现,在中国软件所有主要控股参股公司中,排在首位。中国软件今年上半年总营收为19.84亿元,归母净利-2.73亿元。截至目前,中国软件持股麒麟比例提升至47%-52%。

当银河麒麟操作系统V11发布这一利好消息传来时,市场对麒麟软件的发展预期向好,进而也带动了中国软件股价的积极表现。

不过需注意的是,当日同样大涨近20%的麒麟信安(688152),与麒麟软件并无股权关联,二者属于竞争关系。资料显示,麒麟信安成立于2015年,是上交所上市公司,聚焦操作系统研发及技术服务,以操作系统为根技术拓展信息安全、云计算等业务,主要服务于国防、电力、政务等对信息安全有刚性需求的关键行业,其股价异动或与市场对国产操作系统赛道的整体热度传导有关。

此次国产软件板块的走强,并非孤立的市场反应,更与行业所处的“政策红利+市场机遇”双重环境密切相关。

从政策端来看,随着操作系统自主可控被纳入顶层设计规划,成为国家信息、网络安全保障的重要部分,国产操作系统迎来了前所未有的发展机遇。8月5日,中国人民银行、工业和信息化部、国家发展改革委等七部门联合印发的《关于金融支持新型工业化的指导意见》指出,“支持新一代信息技术、基础软件和工业软件、智能(网联)汽车、新能源、新材料、高端装备、时空信息、商业航天、生物医药、网络和数据安全等新兴产业符合条件的企业在多层次资本市场融资。推进投资端改革,完善投资机构长周期考核,推动政府投资基金、国有企业基金、保险公司等长线资金在风险可控的前提下,重点围绕未来制造、未来信息、未来材料、未来能源、未来空间和未来健康等方向,加快布局未来产业。”

2024年,中国软件行业协会在《中国软件产业高质量发展报告(2024)》中表示,未来5年―10年,我国软件行业将展现出广阔的市场前景和巨大的发展潜力,软件产业规模有望保持12%―15%的年复合增长率。预计2025年,我国软件产业规模有望突破15万亿元,到2028年,这一数字有望突破20万亿元。

据东吴证券测算,2025年中国操作系统市场规模将达到586亿元,国产操作系统厂商在个人消费市场新领域、新商业模式的探索中也将大有可为。长期来看,随着国产操作系统持续更新迭代,以及国家对操作系统自主可控要求的不断提升,国产操作系统的渗透率有望不断提高。

西南证券指出,工业软件作为工业和软件产业的重要组成部分,是推动智能制造高质量发展的核心要素,也是实现工业智能化的前提,因此在传统行业数字化转型的道路上,工业软件至关重要。未来随着核心技术的不断突破,我国工业软件市场可能迎来高速发展,CAD市场仍旧具有较大成长空间。