前言

合成香料作为现代工业中提升产品附加值的核心原料,其应用覆盖食品、日化、医药、烟草等多元领域。随着全球消费升级、生物技术突破与环保政策趋严,中国合成香料行业正经历从传统化学合成向生物智造、绿色化、智能化转型的关键阶段。

一、行业发展现状分析

(一)技术驱动下的产业范式重构

生物合成技术通过基因编辑、酶催化与微生物发酵,突破传统化学合成的高污染、高能耗瓶颈,实现天然等同香料的低成本规模化生产。例如,利用工程菌发酵生产的香兰素,其香气纯度与天然提取物一致,且碳排放显著降低。人工智能技术则重构研发逻辑,智能调香系统通过机器学习历史配方数据库与分子结构模型,将新品开发周期大幅压缩,并通过用户画像生成定制化香氛方案,显著提升品牌复购率。此外,绿色制造工艺成为行业标配,企业通过碳捕捉技术将工业废气转化为特定酯类香料,或利用农业废弃物(如玉米秸秆)水解生成糠醛并合成呋喃类香料,构建“原料-生产-废弃物”闭环,既降低成本又满足环保法规要求。

(二)产业链协同与区域分化

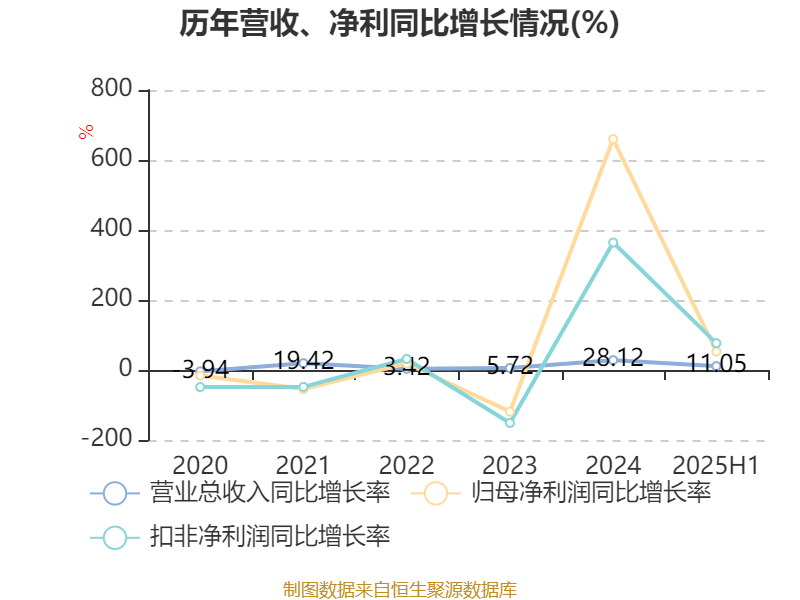

根据中研普华研究院《》显示:中国合成香料产业链呈现“上游专业化、中游规模化、下游场景化”特征。上游依赖石化原料与天然香料提取,中游以长三角、珠三角为核心集聚区,长三角聚焦研发与制造双轮驱动,珠三角依托港口优势成为全球最大出口基地;下游覆盖食品、日化、医药等领域,其中食品工业占比最高,日化领域受益于高端护肤品与小众香水市场拉动,需求增速显著。区域发展呈现分化态势:长三角凭借产业集群优势占据核心地位,中西部地区依托政策红利与劳动力成本优势,新建项目投资占比攀升;县域市场因消费升级推动高性价比家庭护理类香精需求增长,企业通过定制化产品与本地化服务抢占份额。

(三)政策与消费升级的双重驱动

国家“十四五”规划明确提出推动香料香精行业绿色化、高端化发展,相关政策持续加码。例如,《香料香精行业“十四五”发展规划》细化技术标准与环保要求,倒逼企业升级工艺;新修订的《食品用香精香料安全标准》提升重金属残留限值,推动行业向高纯度、低风险转型。消费升级方面,健康化趋势催生“零添加”“天然等同”香料需求,相关产品销售额年增速超15%;Z世代对“情绪价值香型”的偏好显著,茶香、木质香等小众香精销量增长35%。此外,功能性香料(如抗菌、抗氧化型)在医药、日化领域的应用拓展,成为新的增长极。

二、竞争格局分析

(一)头部企业构建生态壁垒

国际巨头凭借专利技术、全球化渠道与品牌影响力占据高端市场主导地位,通过并购整合拓展产品线。国内企业则通过“生物合成+AI调香”实现差异化竞争:部分企业聚焦生物活性肽香料,在保健品领域建立优势;另有企业深耕天然等同香料,逐步替代进口;中小企业则通过“轻资产+专业化”模式,为区域性食品厂提供定制香精,规避与巨头的正面竞争。例如,某企业利用微生物发酵技术量产香兰素,成本较传统提取法降低,打破国际技术垄断。

(二)跨界玩家重构竞争边界

生物科技公司、化工企业与食品企业纷纷跨界布局,带来创新变量。生物科技公司利用合成生物学平台开发“可编程香料”,通过基因开关调控微生物香气成分;化工企业将催化裂化技术应用于香料合成,提升异构体分离效率;食品企业从“味觉+嗅觉”双维度开发调味方案,例如某火锅品牌联合香料企业推出“麻辣香气缓释技术”,增强产品记忆点。跨界融合推动行业从“单一香料供应”向“感官体验解决方案”转型。

(三)区域竞争与全球化布局

中国合成香料出口以东南亚、中东等新兴市场为主,企业通过“本地化+差异化”策略拓展海外版图。例如,在印尼主推热带水果风味香精,在越南开发米粉专用香精;进口方面,高端手性香料、微胶囊化香料等仍依赖国际供应商,但国内企业正通过技术并购与产学研合作缩小差距。全球化布局中,企业需兼顾“全球供应链整合”与“本土文化表达”,在标准化生产与差异化创新间找到平衡点。

(一)需求端:多元化与高端化并行

消费升级推动需求分层:基础香料追求“标准化与性价比”,例如方便面调料包用香精强调稳定性;高端市场注重“体验感与情感价值”,如奢侈品香水的“独家香调”、母婴产品的“无敏香气”。新兴需求场景不断涌现,例如智能家居中的香氛机器人、汽车内饰的定制香氛系统、虚拟现实(VR)中的“嗅觉模拟”技术,均催生新型香料需求。此外,功能性香料将“嗅觉体验”与“生理功效”结合,打开医药、保健品等新市场。

(二)供给端:技术迭代与产能优化

生物合成技术降低对石化原料的依赖,AI调香提升研发效率,绿色制造工艺重塑竞争壁垒。头部企业通过连续化生产提升效率,中小企业则聚焦细分场景,例如为电子烟定制低刺激香精、为口罩开发抗菌香氛膜,构建“小而美”的技术壁垒。产能布局方面,企业通过并购区域中小厂商构建“原料-合成-应用”一体化生态,提升运营效率与成本控制能力。

四、行业发展趋势分析

(一)技术融合:生物技术+AI重塑产业生态

未来五年,生物合成与AI技术的深度融合将成为行业变革的核心动力。企业将构建“生物制造+智能调香”一体化平台,通过代谢工程优化菌株性能,结合AI算法实现香气分子的精准设计与规模化生产。例如,基于代谢工程的重组菌株开发技术预计将带来增量市场。

(二)绿色化与低碳化转型

双碳政策推动行业向低碳化、循环化转型。企业需在2025年前将绿电使用率提升至25%,并加速布局光伏储能一体化解决方案。此外,副产物高值化利用成为新热点,例如通过催化加氢技术将废弃物转化为高附加值香料中间体。

(三)新兴应用场景拓展

合成香料的应用场景正从传统领域向电子烟、医疗保健、功能性食品等新兴赛道延伸。例如,某科技公司开发的车载香氛芯片,可根据驾驶模式自动切换香气浓度,其核心香料组分依赖高精度合成技术。企业需通过跨界合作与技术创新,提前布局高增长赛道。

(一)聚焦高附加值领域

投资者应重点关注具备生物合成技术储备的企业,尤其是那些在酶催化、代谢工程等领域拥有核心专利的标的。此外,功能性香料(如抗菌、抗氧化型)研发周期短、溢价空间大,是布局健康消费趋势的优选方向。

(二)关注技术并购与产业链整合

通过并购区域中小厂商构建“原料-合成-应用”一体化生态,可显著提升运营效率与成本控制能力。例如,布局上游香料种植基地可实现原料自给率提升,降低供应链波动风险;技术并购可快速获取生物合成、AI调香等关键技术,缩短研发周期。

(三)警惕潜在风险

原材料价格波动与国际贸易摩擦是行业主要风险点。企业需通过套期保值、多元化原料采购等方式平滑成本波动;同时,加强欧盟REACH、美国FDA等国际认证管理,降低出口合规风险。此外,需警惕技术迭代风险,避免在传统化学合成领域过度投资。

如需了解更多合成香料行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。