晶晨股份拟投资3.16亿元收购芯迈微半导体100%股权

(原标题:晶晨股份拟投资3.16亿元收购芯迈微半导体100%股权)

图片来源于网络,如有侵权,请联系删除

9月15日晚,晶晨股份(688099)公告,拟以现金方式收购芯迈微半导体(嘉兴)有限公司(简称“芯迈微”)100%股权,收购对价合计为3.16亿元。交易完成后,芯迈微将成为晶晨股份全资子公司,纳入公司合并报表范围。

图片来源于网络,如有侵权,请联系删除

资料显示,芯迈微拥有无线通信领域优秀的核心团队与成建制的研发团队,在物联网、车联网、移动智能终端领域拥有丰富的技术积累和完整的产品与解决方案,在上述领域已有6个型号的芯片完成流片,其中一款芯片产品在物联网模组、智能学生卡、移动智能终端场景,已在客户端产生收入。晶晨股份作为平台级SoC芯片整体解决方案的供应商,长期坚持在泛AIoT领域保持高强度的研发投入,通过本次交易,将实现双方技术能力的深度协同与互补。

图片来源于网络,如有侵权,请联系删除

晶晨股份表示,芯迈微深耕通信领域,通过整合其技术资产与研发团队,将扩展公司在蜂窝通信上的技术能力,并进一步增强公司Wi-Fi通信的技术能力,助力构建起“蜂窝通信+光通信+Wi-Fi”的多维通信技术栈与产品矩阵。

同时,晶晨股份也意在拓展自身AIoT产品在广域网(WAN)AIoT领域的应用场景,将广域网通信技术与智能端侧通用平台型SoC技术进行深度结合,借助晶晨股份在全球超过250家运营商的渠道优势,拓展当前AIoT智能终端,进一步覆盖智慧城市、智慧工农业、公共安全、老幼出行安全等广域网AIoT领域。并在超低功耗、可穿戴等领域进一步丰富产品矩阵。

晶晨股份表示,面对未来智能端侧的历史性机遇,通过此次收购,公司将在底层通信技术上构建“蜂窝+光+Wi-Fi”完整的技术栈,进一步拓展公司已有的优势平台型SoC产品矩阵,并实现底层通信芯片与上层应用芯片之间技术与商业上协同,进一步扩宽公司在泛AIoT领域与连接领域的技术护城河。

晶晨股份提到,凭借“蜂窝通信+光通信+Wi-Fi”的多维通信技术栈,能适应汽车领域高智能化、高数据量、高算力背景下的“移动+大带宽+多连接”的通信需求,实现车网、车间、车内的高速、稳定、多连接通信,对标国际领先的SoC方案,助力晶晨股份打造智能座舱、辅助驾驶、局域网与广域网融合的世界级“智驾通”一体化SoC解决方案。

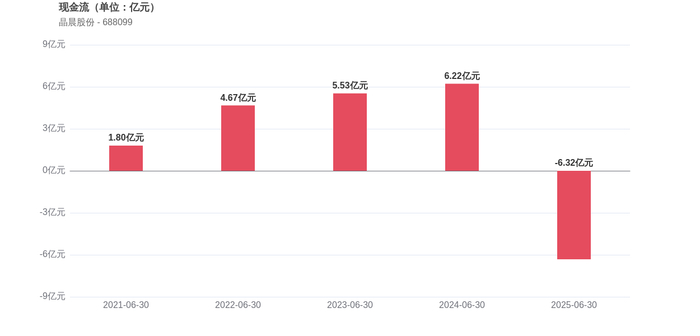

今年上半年,晶晨股份产品销售向好,实现营收33.30亿元,同比增长10.42%,创历史同期新高;净利润4.97亿元,同比增长37.12%。出货量方面,第二季度该公司出货量接近5000万颗,创单季度出货量历史新高,其中系统级SoC芯片出货量将近4400万颗,Wi-Fi芯片出货量接近540万颗。

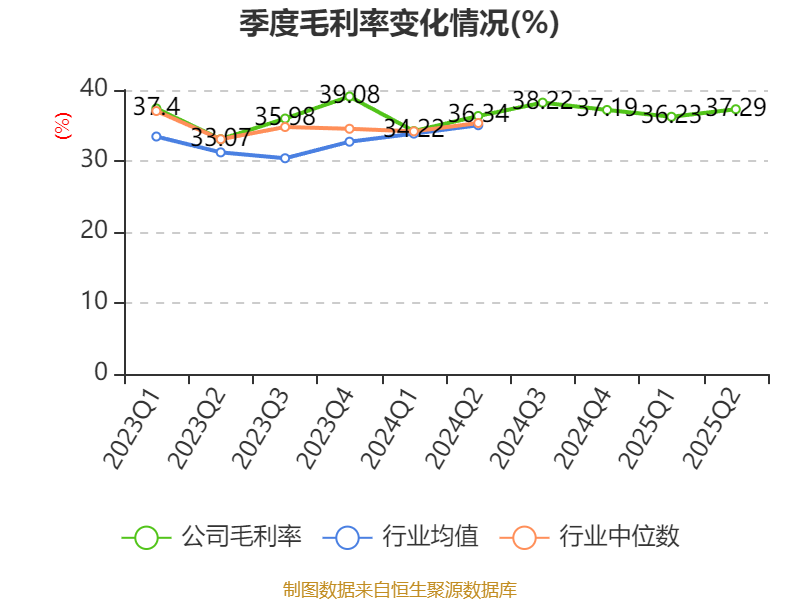

晶晨股份表示,未来公司毛利率有望继续保持稳定增长态势,一方面,公司持续在端侧智能、高速连接、无线路由、智能视觉、智能显示、智能汽车等重点领域保持高强度研发投入,未来将有更多具备高附加值的新产品推出,进一步优化产品结构,支撑毛利率提升。另一方面,公司运营效率提升的行动项还将持续落地,成本控制措施将不断深化,规模效应也会随着市场份额扩大和销售规模增长而更加显著。

此外,该公司近期接受调研时表示,未来还将在端侧智能等AI相关重点领域长期保持高强度研发投入。随着AI技术的持续研发与突破,公司将陆续推出更多具备AI功能的高性能新产品。智能家居类产品已经因AI技术渗透率提升而销量大增,未来其他产品线也将因AI技术赋能实现新的突破,成为公司业绩增长的新动力。