图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

在新型城镇化加速推进、消费升级持续深化与绿色经济转型的多重驱动下,中国商业物业行业正经历从“规模扩张”向“价值深挖”的质变。作为连接城市空间、商业业态与消费需求的核心载体,商业物业已从传统“地产开发附属品”升级为融合空间运营、科技赋能与生态协同的复合型产业。

一、行业发展现状分析

(一)规模扩张与区域分化并存

根据中研普华研究院《》显示:中国商业物业市场已形成“核心城市引领、卫星城市跟进”的格局。一线城市如北京、上海、深圳的商业物业密度持续领跑,高端写字楼与购物中心密集分布,头部企业通过并购整合提升市场份额;二线城市依托数字经济扩张需求,科技园区、产业园区成为增长主力;三四线城市则借力城镇化红利与老旧小区改造,通过“文旅+商业”模式激活下沉市场。业态层面,体验式商业占比持续提升,零售物业向“场景化消费”转型,办公物业聚焦“智慧化办公”需求,酒店及服务式公寓受益于旅游消费复苏呈现“高端化+个性化”特征。

(二)竞争格局:头部集中与区域突围

行业呈现“全国性巨头+区域性强者+细分领域专精者”的梯次竞争格局。头部企业凭借资金优势与品牌效应,通过并购整合与轻资产输出快速扩大管理规模,在核心城市高端商业综合体、甲级写字楼等领域占据主导地位;区域型中小企业依托本地资源深耕特定市场,在产业园区、社区商业、医疗康养等细分场景形成差异化竞争力,尤其在下沉市场通过“文旅+商业”“社区便民服务”等模式开辟增长空间。

(三)技术渗透:从自动化到智能化跃迁

智慧物业管理系统渗透率大幅提升,AI安防、能源管理平台等科技产品成为标配。头部企业通过数据中台实现全流程精细化运营,基础服务成本持续压缩。例如,智能停车系统、无人零售终端等数字化应用成为商业物业标准配置,部分企业通过引入智能安防系统和能源管理系统,显著提升服务效率和管理水平。

(一)政策环境:绿色转型与城市更新双轮驱动

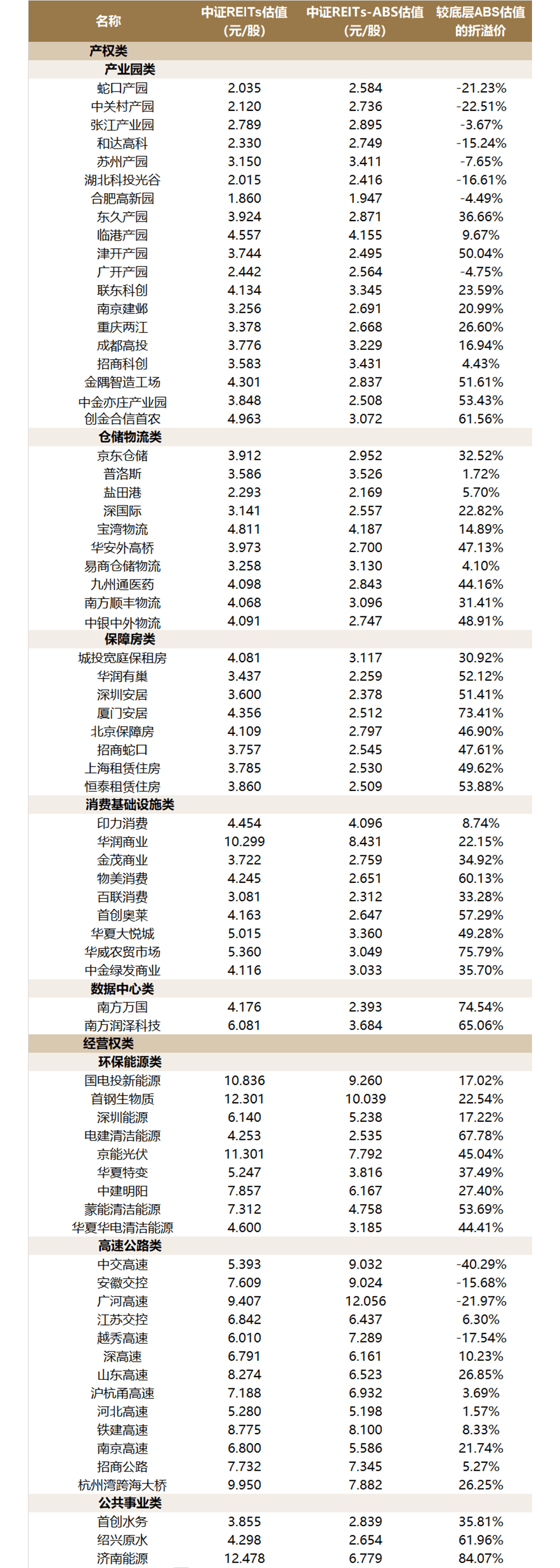

国家“十四五”规划明确提出“优化城市空间布局、促进消费升级和推动产业转型升级”,地方政策通过补贴、容积率奖励等方式鼓励老旧商业体的功能升级与绿色改造。例如,上海《商业物业绿色改造补贴细则》拉动相关投资增长,北京“物业城市”模式将市政服务纳入物业管理,推动行业从“空间运营”向“城市服务”延伸。此外,基础设施公募REITs试点扩展至消费基础设施领域,为行业提供新融资渠道。

(二)经济环境:消费升级与数字经济共振

消费升级推动体验式商业加速迭代,沉浸式娱乐业态占比提升,首店经济带动品牌更新率增长,推动重点城市商业坪效提高。数字经济方面,远程办公常态化趋势逆转与产业升级需求推动写字楼市场回暖,电子商务的繁荣则带动物流仓储需求持续增长,自动化仓库和冷链物流设施成为投资热点。

(三)社会环境:人口结构变化与消费行为转型

Z世代成为消费主力军,推动商业物业的设计风格和服务模式变革,个性化、互动性和社交属性成为关键需求。同时,老龄化社会加速到来,适老化商业空间管理成为新增长点,社区商业依托“15分钟生活圈”政策红利,形成年均规模可观的新增投资。

(一)细分市场:零售、办公与物流三足鼎立

零售物业占比最高,购物中心通过引入更多文化体验、娱乐设施和科技元素吸引消费者,体验式消费占比持续提升;办公物业受益于数字经济企业扩张需求,超甲级写字楼租金逆势上涨,联合办公空间渗透率提升;物流仓储需求因电子商务的快速发展而大幅增加,智慧物流园区投资额突破新高,冷链仓储面积同比扩张显著。

(二)区域市场:核心城市存量改造与下沉市场增量突围

一线城市核心商圈的存量物业改造蕴含巨大机遇,企业可通过绿色化升级、智能化改造提升资产溢价;下沉市场则需关注县域商业综合体与文旅商业项目,以“轻资产+品牌输出”模式降低风险。此外,长三角、粤港澳大湾区等城市群因经济活跃度高、商业氛围浓厚,成为企业竞争的主战场。

(三)消费者行为:线上线下融合与体验优先

线上线下消费对商业物业需求的影响日益显著,消费者更倾向于选择具备全渠道零售能力的商业综合体。年轻消费群体对物业功能的需求偏好转向社交、娱乐与个性化体验,推动购物中心向“生活中心”转型。体验式消费对物业空间布局的影响体现在动线设计、主题场景打造与科技元素融合等方面。

(一)数字化深化:从数据驱动到生态共建

AI驱动的预测性管理、客户画像分析、智能招商工具等技术将进一步普及,商业物业的运营将进入“数据驱动决策”阶段。企业需优先布局数据中台建设,打通物业设备、租户管理、消费行为等数据孤岛,通过算法优化空间利用效率与服务精准度。同时,元宇宙、虚拟现实等技术在商业场景的应用将催生“线上虚拟空间+线下实体体验”的融合业态。

(二)绿色化转型:从合规达标到碳资产开发

双碳目标下,绿色建筑认证与低碳运营能力将直接影响物业的市场估值与租金水平。企业需将绿色理念贯穿项目设计、建设、运营全生命周期,推广可再生能源应用、循环经济模式与绿色供应链管理。此外,碳交易机制为物业企业创造新收益来源,部分企业通过参与碳交易市场开发碳资产,实现“绿色溢价”转化。

(三)平台化生态:从单一服务到资源整合

商业物业将从“单一空间载体”升级为“资源整合平台”,通过链接开发商、运营商、品牌方、投资方、政府等多方主体,构建涵盖产业服务、消费服务、金融服务的生态体系。例如,与产业园区联动引入创新企业,与金融机构合作发行REITs产品,与社区服务机构共建便民设施,形成“空间赋能产业、产业反哺空间”的良性循环。

(一)区域选择:聚焦核心赛道,拥抱长期价值

一线城市存量改造与下沉市场增量突围是两大核心方向。核心城市存量物业改造需关注绿色化升级与智能化改造,提升资产溢价;下沉市场则需关注县域商业综合体与文旅商业项目,以“轻资产+品牌输出”模式降低风险。此外,长三角、粤港澳大湾区等城市群因经济活跃度高、商业氛围浓厚,成为企业竞争的主战场。

(二)绿色物业:优先配置认证项目,参与碳交易市场

绿色物业领域,投资者应优先配置持有LEED认证的项目,参与碳交易市场开发碳资产。随着绿色建筑认证项目占比提升,新能源应用与碳交易机制将成为企业标配,部分企业通过碳资产开发创造额外收益。

(三)智慧运营:投资核心技术,构建生态壁垒

智慧运营领域,投资者应关注数据中台、能源管理系统等核心技术,构建“技术+服务”生态壁垒。通过投资智慧物业管理系统、大数据分析平台等基础设施,提升运营效率与服务精准度,同时探索元宇宙、虚拟现实等技术在商业场景的应用,打造差异化竞争优势。

(四)风险预警与应对策略:构建韧性增长体系

投资者需密切关注政策风险、市场风险与技术风险。政策风险方面,需合规运营与ESG管理,提前布局绿色建筑标准、智慧社区建设等政策动态;市场风险方面,需警惕部分城市商业地产供应过剩导致的空置率攀升,通过动态租金调整机制与租户组合优化降低风险;技术风险方面,需加大AIoT、数字孪生等技术研发投入,建立开放技术平台吸引生态伙伴,完善人才培养体系提升员工数字化技能与服务意识。

如需了解更多商业物业行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。