2024年中国对外直接投资流量1922亿美元 连续13年列全球前三

(原标题:2024年中国对外直接投资流量1922亿美元 连续13年列全球前三)

图片来源于网络,如有侵权,请联系删除

据商务部网站消息,9月8日,商务部、国家统计局和国家外汇管理局联合发布《2024年度中国对外直接投资统计公报》(以下简称《公报》)。《公报》分中国对外直接投资综述、中国对外直接投资流量存量、中国对世界主要经济体的直接投资、对外直接投资者构成、对外直接投资企业构成、附表等六部分,全面反映2024年中国对外直接投资情况。

图片来源于网络,如有侵权,请联系删除

2024年中国对外直接投资主要呈现以下特点:

图片来源于网络,如有侵权,请联系删除

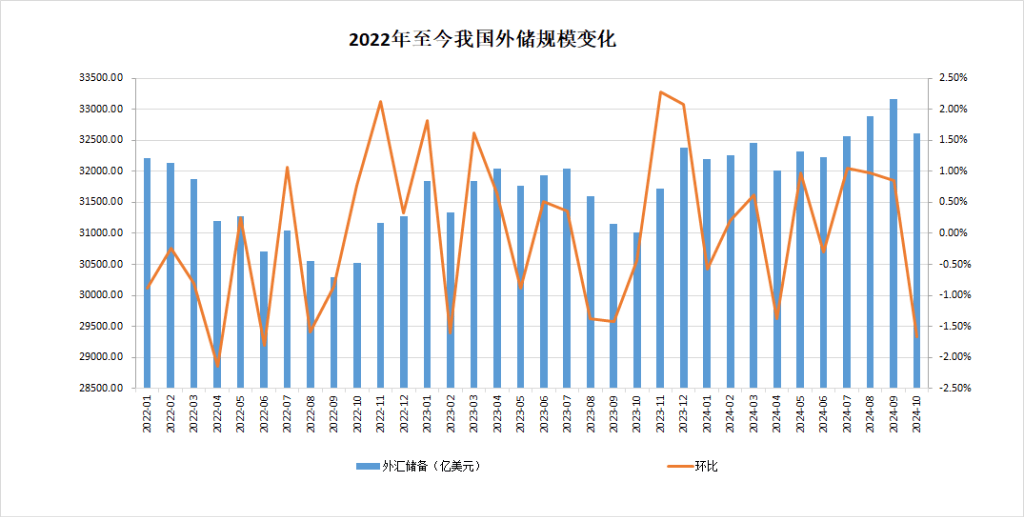

投资规模继续保持世界前列,流量全球占比提升0.5个百分点。2024年,中国对外直接投资流量1922亿美元,比上年增长8.4%,占全球份额的11.9%,较上年提升0.5个百分点,连续13年列全球前三,连续九年占全球份额超过一成。2024年末,中国对外直接投资存量3.14万亿美元,连续八年排名全球前三。

境外企业覆盖全球超过80%的国家和地区,年度经营状况良好。截至2024年底,中国境内投资者共在全球190个国家和地区设立境外企业5.2万家,其中,在共建“一带一路”国家设立境外企业1.9万家。2024年,境外企业当年收益再投资778.9亿美元,占同期流量的40.5%,七成境外企业盈利或持平。

投资领域持续多元,超八成投向五大领域。2024年,中国对外直接投资涵盖了国民经济的18个行业门类,其中流向批发零售、租赁和商务服务、制造、金融、采矿五领域的投资均超过百亿美元。对建筑业、信息传输/软件和信息技术服务业投资增长较快,增速分别为80.5%、205.5%。

对亚洲、拉丁美洲、欧洲和大洋洲的投资持续增长,对共建“一带一路”国家直接投资增长超两成。2024年,中国对外直接投资近八成流向亚洲,比上年增长8.5%,其中对东盟投资343.6亿美元,增长36.8%。对拉丁美洲、欧洲、大洋洲投资分别增长15.4%、25.3%和113.7%。2024年,对共建“一带一路”国家直接投资509.9亿美元,比上年增长22.9%,占当年对外直接投资流量的26.5%。

非公有控股经济主体对外投资活跃,地方企业对外投资增速较快。2024年,非公有控股经济主体对外投资913.7亿美元,增长24.6%,占对外非金融类直接投资总额的54.3%。地方企业对外投资1084.3亿美元,增长16.8%,高于总体增速8.4个百分点,广东、浙江、山东位列前三。

互利共赢效果显著,对世界经济贡献日益凸显。2024年,中国对外投资带动货物出口2110亿美元,增长13%,占同期货物出口总值的5.9%。境外企业实现销售收入3.6万亿美元,向投资所在地纳税821亿美元,年末境外企业员工总数502.1万人,其中65.8%为外方员工。

编辑:王俊勇