午评:三大指数涨跌不一 光刻机、光通信等概念走强

66071

2025年09月19日

(原标题:午评:三大指数涨跌不一 光刻机、光通信等概念走强)

图片来源于网络,如有侵权,请联系删除

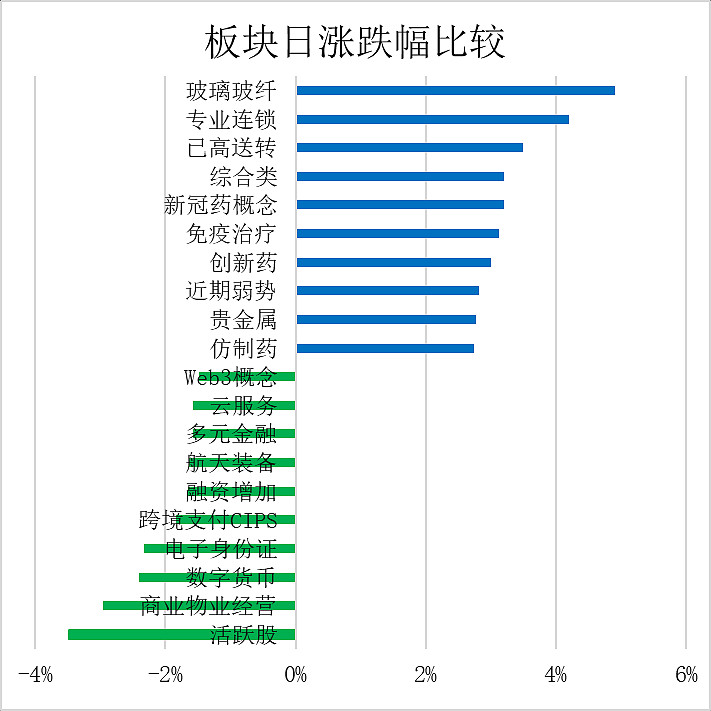

人民财讯9月19日电,A股三大指数早盘走势分化,截至午间收盘,沪指跌0.03%,深证成指涨0.32%,创业板指涨0.16%。盘面上,光刻机概念再度活跃,波长光电盘中股价创新高;光通信概念走强,德科立、腾景科技盘中股价创历史新高;存储芯片概念拉升,德明利涨停;固态电池概念上扬,赣锋锂业涨停。此外,工程机械、煤炭、航天军工、贵金属等板块涨幅居前,文化传媒、餐饮旅游板块局部走高;机器人概念回调,万向钱潮跌停,汽车零部件、多元金融板块集体走弱。多只高位股调整,上海建工跌停。热门个股方面,天普股份走出13连板。全市场半日成交额约1.51万亿元。

图片来源于网络,如有侵权,请联系删除