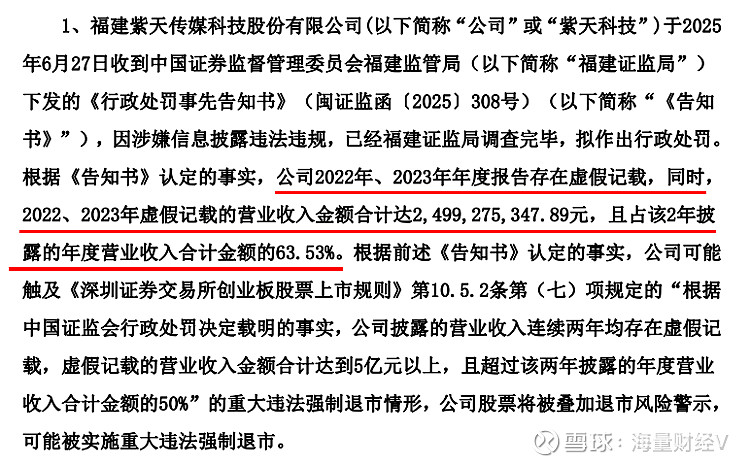

七年财务造假 *ST广道拟被强制退市

9月19日晚,*ST广道公告称,公司于当日收到北交所送达的《关于拟终止公司股票上市的事先告知书》。这意味着,*ST广道将成为北交所设立以来首例因重大违法被强制退市的公司。

图片来源于网络,如有侵权,请联系删除

据公告,*ST广道于9月12日收到中国证监会《行政处罚决定书》。该决定书明确认定,公司披露的2018年至2023年年度报告、2024年半年度报告及《2024年度向特定对象发行股票募集说明书(草案)》存在虚假记载,相关事实已触及《北京证券交易所股票上市规则》第10.5.1条第(七)项规定的重大违法强制退市情形。北交所据此拟决定终止其股票上市交易。

从造假手段与规模看,这是一起持续时间长、涉及面广的典型财务舞弊案件。决定书指出,*ST广道制作虚假购销合同、发票、银行回单、发货通知单及入库单等方式虚构销售和采购业务,从而虚增营业收入及营业成本14.65亿元,各期占比均超85%,其中2020年虚增比例高达98.96%;虚增营业成本7.54亿元,占各期报告记载金额的83.30%至99.13%不等。高比例的财务数据失真,严重扭曲了公司真实经营状况,极大损害了投资者知情权。

针对这一性质恶劣的违法行为,监管部门迅速启动全链条追责程序。经查明,金文明作为*ST广道时任董事长、总经理、实际控制人,明知和放任公司实施财务造假,协调第三方借款,审批同意其控制的两家关联公司配合资金流转。赵璐作为公司时任董事、副总经理、财务负责人、董事会秘书,组织公司员工实施伪造合同单据等财务造假行为及拦截询证函等应对审计。宋凯作为公司时任副总经理,根据赵璐的安排,在多份虚假销售合同和发货通知单上签字,指导财务人员制作虚假销售合同列表。其他多名公司高管、监事、独董及核心员工(如财务经理、采购经理)存在直接参与、签字保证或未能勤勉尽责等问题。

对于上述违法事实,监管部门对责任主体作出严厉处罚:对公司主体*ST广道责令改正,给予警告,并处以1000万元罚款;对金文明给予警告,并处以1500万元罚款(其中作为直接负责的主管人员罚款500万元,作为控股股东、实际控制人罚款1000万元);对赵璐给予警告,并处以500万元罚款;对其他包括副总经理、监事、独董、财务经理等在内的多名人员,依据责任轻重分别处以50万元至250万元不等的罚款。

除经济处罚外,纪律处分与职业禁入措施同步落地。北交所出具的纪律处分决定书明确,除对*ST广道给予公开谴责、五年内不接受其发行上市申请的处分外,还认定金文明、赵璐终身不适合担任上市公司董监高,宋凯等10名时任高管及核心人员分别被公开谴责或市场禁入。

(责任编辑:王晨曦)