数据复盘丨银行、电力设备等行业走强 龙虎榜机构抢筹17股

(原标题:数据复盘丨银行、电力设备等行业走强 龙虎榜机构抢筹17股)

图片来源于网络,如有侵权,请联系删除

9月23日,上证指数、科创50指数早盘一度小幅上扬,随后震荡走低,尾盘探底回升;深证成指、创业板指早盘冲高回落,午后震荡走低,尾盘探底回升。截至收盘,上证指数报3821.83点,跌0.18%,成交额10717亿元;深证成指报13119.82点,跌0.29%,成交额14226.91亿元;创业板指报3114.55点,涨0.21%,成交额6703.18亿元;科创50指数报1407.30点,跌0.1%,成交额1155亿元。沪深两市合计成交24943.91亿元,成交额较上一交易日增加3729.01亿元。

图片来源于网络,如有侵权,请联系删除

银行、电力设备等行业走强 天普股份15连板

图片来源于网络,如有侵权,请联系删除

从盘面上来看,行业板块、概念跌多涨少。其中,银行、电力设备、贵金属、煤炭、公用事业等行业涨幅靠前;氦气、轮毂电机、超导、工业气体、抽水蓄能等概念走势活跃。旅游酒店、商贸零售、计算机、钢铁、医药生物、房地产、教育、轻工制造等行业跌幅居前;重组蛋白、赛马、财税数字化、CRO、培育钻石、智普AI、钛白粉、免税等概念走势较弱。涨停个股主要集中在电子、汽车、化工、纺织服饰、电力设备等行业。

个股涨跌情况,截至收盘,沪深两市合计1089只个股上涨,4011只个股下跌,平盘个股49只,停牌的个股6只。不含当日上市新股,共有54只个股涨停,24只个股跌停。

涨停股中,从连续涨停天数来看,大于或等于2天的个股有19只。其中,天普股份15连板,连续涨停板数量最多;杭电股份6连板;福龙马4连板;贵广网络、凯美特气、华软科技、德明利均3连板;大众公用、联美控股、永鼎股份、初灵信息、盈趣科技、和而泰等12股均2连板。

沪深两市主力资金净流出761.67亿元 30个行业主力资金呈现净流出

Wind统计显示,沪深两市主力资金今日净流出761.67亿元;其中,创业板主力资金净流出249.03亿元;沪深300成份股主力资金净流出195.08亿元,科创板主力资金净流出6.85亿元。

从行业来看,申万所属的31个一级行业,今日仅有综合1个行业主力资金呈现净流入,净流入金额为0.21亿元;30个行业主力资金呈现净流出,其中,电子行业主力资金净流出最多,净流出金额为141.1亿元;行业主力资金净流出靠前的还有计算机、机械设备、医药生物、汽车、非银金融、基础化工等,净流出金额分别为134.27亿元、70.15亿元、52.17亿元、44.69亿元、42.96亿元、39.96亿元。

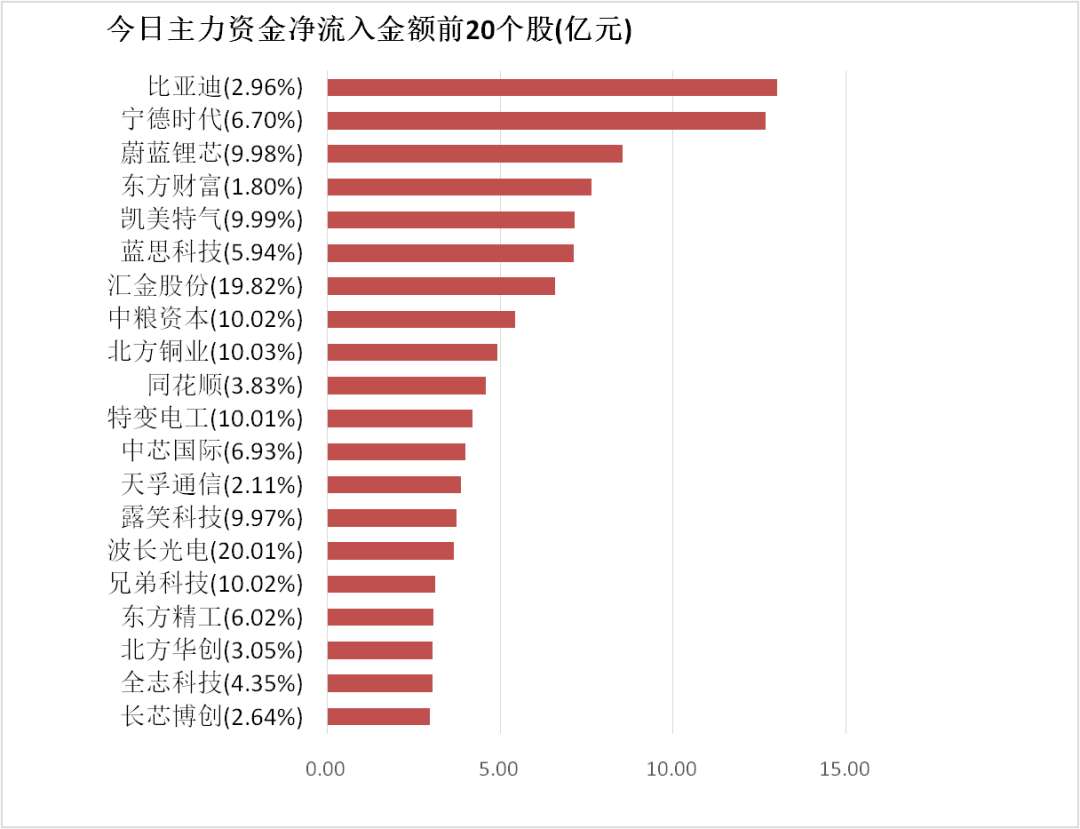

59股获主力资金净流入超1亿元

从个股来看,今日有1602只个股获主力资金净流入,其中,59股获主力资金净流入超1亿元。沃尔核材主力资金净流入最多,净流入金额为10.94亿元;主力资金净流入居前的个股还有亿纬锂能、长川科技、万向钱潮、上海建工、友升股份等,净流入金额分别为6.52亿元、5.71亿元、4.67亿元、3.7亿元、3.56亿元。

202股被主力资金净卖出超1亿元

今日有3546只个股被主力资金净卖出,其中,202股被主力资金净卖出超1亿元。主力资金净流出最多的个股是山子高科,净流出金额为22.16亿元;主力资金净流出居前的个股还有立讯精密、东方财富、比亚迪、华工科技、中兴通讯等,净流出金额分别为20.53亿元、19.39亿元、15.19亿元、14.06亿元、11.36亿元。

龙虎榜机构净买入17股 德明利居首

盘后龙虎榜数据显示,今日机构席位资金合计净买入约8914.45万元。其中,净买入的个股17只,净卖出的个股16只。机构净买入最多的股票是德明利,净买入金额约3.62亿元;机构净买入居前的还有海博思创、中电鑫龙、晓程科技等股。机构净卖出最多的股票是波长光电,净卖出金额约1.95亿元;机构净卖出居前的还有沃尔核材、友升股份、精智达等股。