重庆:到2027年动力电池回收网络区县覆盖率达90%

65320

2025年09月25日

(原标题:重庆:到2027年动力电池回收网络区县覆盖率达90%)

图片来源于网络,如有侵权,请联系删除

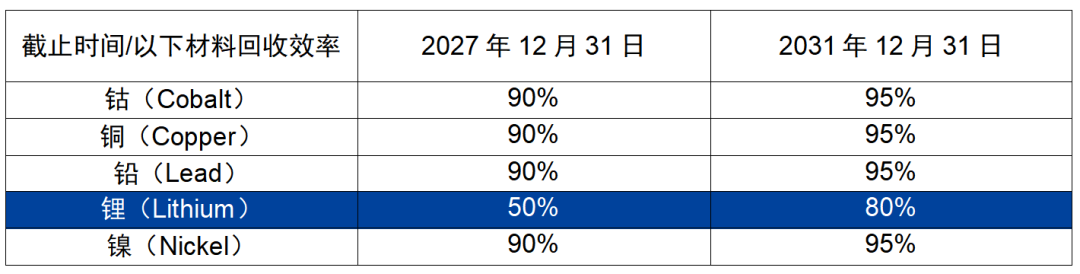

人民财讯9月25日电,重庆市发展和改革委员会公开征求《支持动力电池回收利用产业高质量发展若干政策措施(征求意见稿)》意见,其中指出,推动动力电池生产企业、新能源汽车生产企业按照相关政策和标准要求自建、共建或委托建设回收服务网点。充分发挥现有再生资源回收利用网络作用,引导现有再生资源网点拓展动力电池及电动自行车废旧锂电池回收业务。鼓励企业建设兼具回收储运和综合利用等功能的大型区域回收利用中心站,实现动力电池短链条、少环节一站式回收利用。到2027年,动力电池回收网络区县覆盖率达90%。