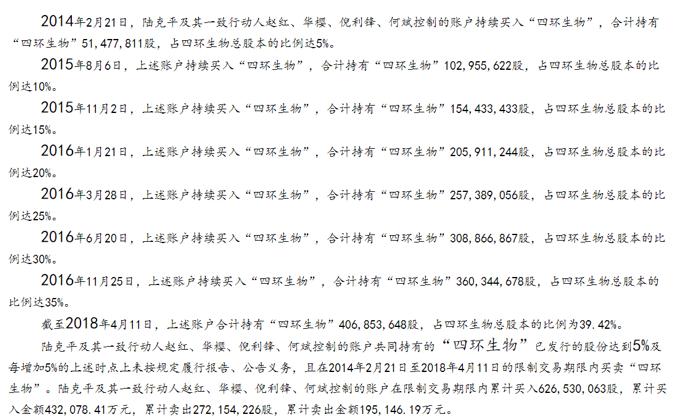

吹哨人奖励规则来了!证监会、财政部发文

9月30日,证监会和财政部共同发布了《证券期货违法行为吹哨人奖励工作规定(征求意见稿)》(以下简称《吹哨人奖励规定》),进一步完善举报制度,完善奖励条件,较大幅度提高奖励标准,严格规范办理要求,鼓励公正担当的吹哨人文化。

图片来源于网络,如有侵权,请联系删除

在奖励标准方面,提高奖金比例,《吹哨人奖励规定》明确,奖励金额由案件罚没款金额1%提升为3%。提供重大违法行为线索的,奖金上限也从10万元提升为50万元。提供的案件线索在全国范围内有重大影响,或者涉案数额特别巨大,或者吹哨人为内部知情人员的,每案奖金上限从30万元、60万元统一提升至100万元。

图片来源于网络,如有侵权,请联系删除

完善奖励条件和标准

图片来源于网络,如有侵权,请联系删除

此次修订修改了制度名称,从《证券期货违法违规行为举报工作暂行规定》(以下简称《举报规定》)修改为《吹哨人奖励规定》。证监会介绍,新增概念定义,是为更好体现吹哨人正义担当精神,强调专业特点,突出激励导向,同时也符合国际惯例。同时,在行文上对举报制度相关表述作出适应性安排,并与证券期货法律法规举报条款作了法源上的必要衔接。

《举报规定》于2014年6月发布实施,明确证监会设立重大违法线索有奖举报制度,随后经历了一轮修订。近年来,中央高度重视资本市场举报制度建设,随着证监会持续释放强监管信号,有奖举报条款正式写入《证券法》《期货和衍生品法》,市场各方希望证监会加大有奖举报力度,打击违法行为,此次修订完善意在响应市场呼吁,让举报制度更加完善。

在奖励条件方面,《吹哨人奖励规定》把严重破坏证券期货市场秩序,严重危害金融安全,严重侵害投资者合法权益的重大案件纳入奖励案件范围。可奖励案件条件从罚没款金额10万元提升为100万元。按要求补充相关材料信息的匿名吹哨人,以及在违法行为中起次要或者辅助作用的吹哨人,符合条件的也可予以奖励。同时补充了奖励消极条件,明确吹哨人撤销、撤回线索和妨碍、阻碍违法行为查处的不予奖励。

同时,较大幅度提高奖励标准。奖励金额由案件罚没款金额1%提升为3%。提供重大违法行为线索的,奖金上限也从10万元提升为50万元。提供的案件线索在全国范围内有重大影响,或者涉案数额特别巨大,或者吹哨人为内部知情人员的,每案奖金上限从30万元、60万元统一提升至100万元。

优化奖励程序和保护机制

《吹哨人奖励规定》明确依法秉公处理,分级负责办理,严格保密信息,充分保护吹哨人合法权益的工作原则。明确接收线索渠道及处理职责分工。设立专门机制,优先核查和处理内部知情人提供的违法线索。线索处理单位可根据调查需要请内部知情人员协助调查。进一步规范办理程序和线索处理方式。确保信息公开的公平性,吹哨人可以查询线索处理程序性信息,线索处理单位不单独答复或者告知吹哨人线索处理信息,依法需要公开线索处理信息的按照规定公开或者披露。

在优化奖励程序方面,《吹哨人奖励规定》指出,证监会根据符合奖励条件的案件数量、奖励金额测算情况和当年部门预算情况批量实施吹哨人奖励工作。启动奖励程序后,证监会公布拟奖励案件名单、奖励时间安排、确认登记程序等,并同步委托中国证券投资者保护基金有限责任公司办理吹哨人登记工作。明确吹哨人登记确认期限为3个月。明确奖励资金纳入证监会部门预算。为激励吹哨人及时提供重大违法线索,在案件罚没款入库金额能够覆盖奖励金额后启动奖励程序,一起案件奖励一次,案件奖金总额不超过罚没款实际收缴金额。

对于吹哨人身份的保护,《吹哨人奖励规定》表示,对吹哨人身份信息实行匿名管理,因核实情况、实施奖励而联系吹哨人,需要使用吹哨人身份信息的,应当履行登记手续。严格规范收集处理内部知情人员个人信息。任何单位和个人不得以暴力、胁迫、诽谤、泄露个人隐私或者其他违法手段打击报复吹哨人,不得以解除、变更劳动合同或者其他方式阻拦、限制或者干扰内部知情人员提供违法线索。发行人、上市公司、非上市公众公司、证券期货经营机构、证券期货服务机构打击报复吹哨人的,按照公司治理、内部控制存在缺陷,视情节轻重依法依规处理,合规风控、督察稽核岗位人员参与的,依法依规从重处理。

另外,《吹哨人奖励规定》还健全了监督问责机制,加强对举报线索处理履职不力的追责问责机制建设,规定线索处理单位的工作人员对吹哨人提供的重大违法行为线索,不履行职责、玩忽职守、徇私舞弊,影响查处工作的,视情节轻重依法依规作出处分;涉嫌犯罪的,移送司法机关依法处理。