中信建投:A股有望继续维持震荡向上的大趋势

62154

2025年10月08日

(原标题:中信建投:A股有望继续维持震荡向上的大趋势)

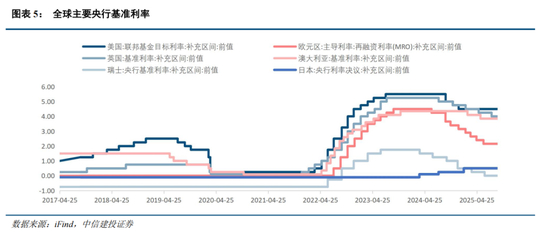

图片来源于网络,如有侵权,请联系删除

人民财讯10月8日电,中信建投研报称,国庆假期受美国政府关门等因素扰动,金银等贵金属进一步走高,算力革命背景下铜价也明显走强。AI新品亮点纷呈,全球AI竞争进入新阶段,投资重点将从个别关键环节转向全面的算力底座和生态系统建设。展望后市,在经济基本面保持平稳、A股增量资金持续流入、全球流动性宽松和中美关系改善的大背景下,A股有望继续维持震荡向上的大趋势。重点关注行业:AI、半导体、有色(贵金属、工业金属)、新能源、人形机器人、创新药、非银等。

图片来源于网络,如有侵权,请联系删除