黄金资产站上风口:3只黄金股涨超200%,资金涌入黄金ETF

作者:叶麦穗

图片来源于网络,如有侵权,请联系删除

国庆中秋假期(下文简称“双节”)期间,黄金成为市场最靓的仔,海外市场的多重因素共同推动伦敦金价格站上4000美元/盎司的历史性关口,最高触及4059.31美元/盎司,较节前上涨近5%。

10月9日,积累了一个假期的动能,沪金期货主力合约大幅跳空高开,突破910元/克关口,继续创历史新高。

22只黄金股股价实现翻倍

“双节”期间,黄金期货、现货市场两旺,纽约期金和伦敦现金双双突破4000美元/盎司整数关口,大幅超过了市场的预期。金价从2000美元/盎司到3000美元/盎司,耗时四年七个月多,而从3000美元/盎司到4000美元/盎司仅用了半年多,至此今年以来黄金期货和现货的涨幅均超过53%,成为今年最赚钱的主流资产之一。

今年金价出现过两个大涨阶段,主要在3月份和9月份,这两个月当月涨幅均超过10%。

随着金价“高飞”,黄金股的股价也“齐飞”,10月9日,A股黄金概念板块大涨4.38%,领涨市场行业板块,西部黄金、山东黄金、四川黄金、中金黄金等19只板块内个股涨停。

据统计,今年黄金概念板块内,有22只个股的涨幅实现翻番,其中3只股票的涨幅更是超过200%,比如招金黄金的涨幅就达到201%。

黄金股成为机构关注的香饽饽,今年以来,山金国际、招金黄金、湖南黄金等上市公司受到了机构的密切关注。其中,山金国际的业绩说明会吸引了上百家机构的参与,包括东方证券、贝莱德基金、嘉实基金、中信证券、博时基金、Point72、中金公司、富国基金、花旗、新加坡政府投资公司等。招金黄金的业绩说明会也吸引了汇添富基金、富国基金、华宝基金、华泰证券等机构的积极参与。

桥水基金的创始人瑞·达利欧也给黄金“打CALL”,近日他表示,黄金“肯定”比美元更具安全避风港作用,并且黄金创纪录的涨势与1970年代的情况类似,在政府债务负担上升、地缘政治紧张以及对法定货币稳定性的信心被侵蚀之际,黄金被视为一种强有力的保值工具。

4000美元/盎司黄金目标价较预测更快兑现,不少外资机构的唱多步伐甚至没赶上金价上涨的速度。

10月7日,高盛基于各国央行预计将持续增持黄金,以及个人投资者对黄金的大力买入,将2026年12月黄金价格预期从每盎司4300美元上调至每盎司4900美元。

瑞银于9月25日发布的研究报告预计,到2026年年中金价或将达到3900美元/盎司。不料刚刚进入10月,金价就突破了这一预测。该机构认为,在年内涨幅超过40%的情况下,金价仍有进一步的上涨空间,因为在美联储可能进一步宽松政策和通胀仍然高企的情况下,美国实际利率有望进一步下降,从而利好黄金。

摩根大通在9月分发布的研报预计,在美联储降息周期和投资者需求推动下,金价将在2026年第一季度突破4000美元/盎司大关。不过显然,摩根大通的预测略显保守。

黄金ETF大扩容

作为投资“利器”,境内黄金ETF规模迅速扩张,多个产品突破百亿元大关。同花顺数据显示,截至9月30日,代表性产品中已有5只规模突破百亿元,华安黄金ETF规模达到682.63亿元,较此前600亿元关口继续扩张。数据显示,最近一个月,华安黄金ETF规模增长了108.62亿元,国泰黄金ETF和博时黄金ETF规模分别增加29.54亿元和23.62亿元。

华泰证券研究所金融工程首席研究员林晓明表示,今年境内黄金ETF的资金流入情况受金价走势影响较大。1—4月以资金净流入为主,4月份黄金达到阶段性高点,黄金ETF单周资金净流入最高达到180亿元。4月22日以来,金价开始调整,黄金ETF资金流在5月到8月期间以窄幅波动为主。8月以来,金价重启上行趋势,部分资金获利了结,减仓离场,黄金ETF出现了较为明显的资金流出。随着国内金价突破前高,黄金ETF重现单周资金净流入态势,部分投资者开始对黄金进行追高。

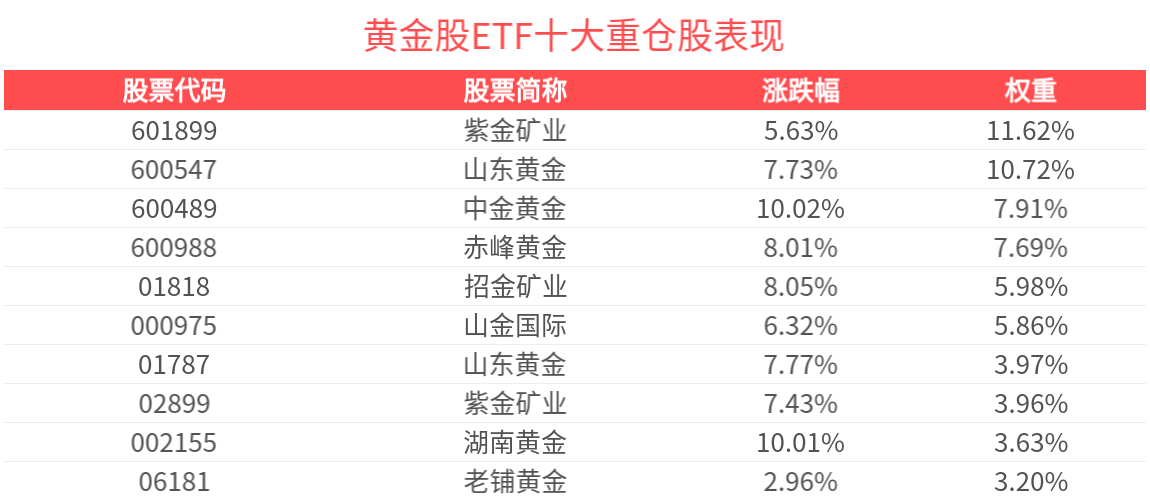

ETF方面,永赢基金旗下的黄金股ETF一马当先,该ETF今年以来已经实现翻倍,年内涨幅达到104.14%,受益于此,该ETF规模已增至116.69亿元,近一个月增长了54.17亿元。

天风证券研究所指出,黄金股ETF属于权益类基金,其底层资产为黄金产业链上市公司股票,包括金矿开采及黄金零售企业。虽然相关公司业绩与金价高度相关,但亦受经营状况、行业周期及财务水平等多重因素影响,因此波动性更大,适合风险承受能力较强、追求较高回报的投资者。

全球最大的黄金ETF——SPDR的持仓量相比前一个交易日增加1.43吨,达到1014.58吨,继续刷新近三年的新高。

中信建投的研报认为,央行购金和黄金ETF的持续买入推动金价大幅上行。中国的黄金储备已连续11个月上升,截至2025年9月达7406万盎司,占外储比例升至7.7%,但仍低于全球15%的平均水平。从优化国际储备结构、推进人民币国际化及应对国际环境变化等角度出发,未来央行增持黄金仍是大方向。单一货币主导的金融秩序正在让位于多元、分散、以实物信用为锚的新平衡,黄金大有可为。

(编辑:许楠楠) 关键字: