海关数据:1-8月,我国摩托车出口量增长30.38%

55272

2025年09月25日

(原标题:海关数据:1-8月,我国摩托车出口量增长30.38%)

图片来源于网络,如有侵权,请联系删除

据“摩托车商会”消息,根据海关数据统计分析,2025年1-8月,我国摩托车整车出口量为1204.95万辆,较去年同期增长30.38%,出口额为75.33亿美元,较去年同期增长34.63%。其中:拉丁美洲出口最多,出口量为437.61万辆,同比增长17.72%,出口额为26.56亿美元,同比增长26.33%。非洲出口涨幅最大,出口量为381.26万辆,同比增长72.26%,出口额为20.15亿美元,同比增长76.86%。

图片来源于网络,如有侵权,请联系删除

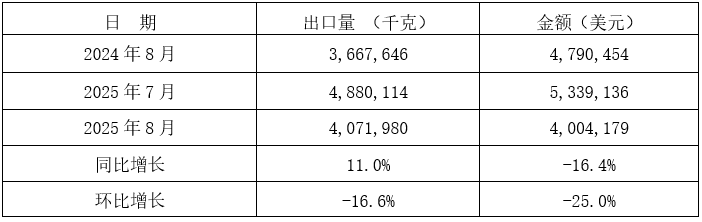

2025年1-8月,我国摩托车整车进口量为4.17万辆,较去年同期增长17.67%,进口额为2.28亿美元,较去年同期下降3.39%。