合理控制仓位!上海黄金交易所提示贵金属投资风险

68543

2025年10月17日

这几天国际金价涨势延续,近日,国际金价首次冲破4200美元/盎司,创历史新高,今年以来国际金价的涨幅已达60%左右。

图片来源于网络,如有侵权,请联系删除

面对金价的持续大幅波动,上海黄金交易所、工商银行等多家银行日前接连发布风险提示。

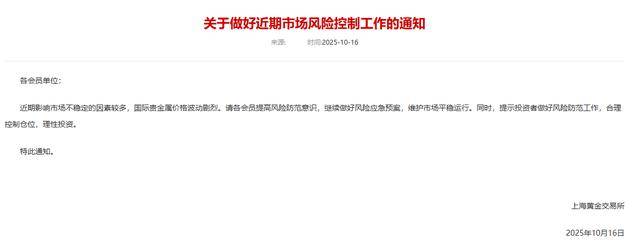

16日,上海黄金交易所在网站发布提示,近期影响市场不稳定的因素较多,国际贵金属价格波动剧烈。请各会员提高风险防范意识,继续做好风险应急预案,维护市场平稳运行。同时,提示投资者做好风险防范工作,合理控制仓位,理性投资。

与此同时,工商银行、建设银行等多家银行发布提示,近期国内外贵金属价格波动加剧,市场风险提升,建议投资者基于财务状况及风险承受能力理性投资,合理安排贵金属资产规模。

(编辑:文静) 关键字: