宜品营养港股IPO,为中国第二大羊奶粉公司,上市前多次派息

(原标题:宜品营养港股IPO,为中国第二大羊奶粉公司,上市前多次派息)

图片来源于网络,如有侵权,请联系删除

奶粉是生活中常见的消费品,其奶源早已突破单一牛奶的局限,形成以羊奶、驼奶、马奶、牦牛奶为代表的多元化矩阵,为消费者提供了更丰富的选择。

在婴幼儿配方奶粉领域,除了常见的牛奶粉之外,喝羊奶粉的人也在增加。因为羊奶粉的蛋白质分子更小,更容易消化,也更适合乳糖不耐受、牛奶蛋白过敏的人。但也有人因为羊奶粉价格偏高、有膻味而无法接受。最近就有卖羊奶粉的公司冲击IPO上市。

格隆汇获悉,近期,宜品营养科技(青岛)集团股份有限公司(简称“宜品营养”)向港交所递交招股书,拟在香港主板上市,海通国际、中信建投国际为其联席保荐人。

宜品营养专注于羊奶粉及特殊医学用途配方食品领域,2024年收入超17亿元,毛利率约50%。卖羊奶粉是门好生意吗?不妨通过宜品营养来一探究竟。

01

山东青岛冲出一家羊奶粉IPO,上市前多次派息

宜品营养总部位于山东省青岛市,其历史可以追溯至1956年,当时国有企业北安乳品(北安宜品努卡的前身)创立,后来设立“宜品”品牌,并在2011年开始生产销售自家品牌“爱尼可”产品。

2016年公司推出首个配方羊奶粉产品,并在韩国成立首个海外生产基地;次年爱尼可有机奶粉取得中国、欧盟、美国三重有机认证。2019年以来,公司陆续收购一个位于西班牙的乳清生产设施、及青岛奥特种羊场。

宜品营养专注于羊奶粉及特殊医学用途配方食品领域,为全年龄段消费者,特别是易过敏、乳糖不耐受或消化吸收不良人群提供高营养、易吸收、低致敏的解决方案。

图片来源于招股书

值得注意的是,公司在上市前多次派息,而这些钱大部分进了大股东的口袋。

招股书显示,宜品营养在2023年2月向股东宣派股息2.11亿元(派息金额超过同期净利润),2023年3月又宣派额外股息3810万元,并在2025年1月向股东宣派股息3000万元。

截至2025年6月底,宜品营养有约1710名员工,其中115名为海外员工。公司存在未为若干员工足额缴纳社会保险及住房公积金的情形,以及未为少量员工缴纳社保及住房公积金的情形。

股权结构方面,截至2025年8月25日,牟善波及其全资拥有的康旺投资、员工持股平台启旺投资合计持有约75.11%股份,为宜品营养的控股股东。此外,臻爱投资、长虹投资、天津益旺、鲲鹏共创均为公司股东。

宜品营养的董事长、总经理兼执行董事牟善波今年50岁,他1996年毕业于天津轻工业学院(现称天津科技大学),取得乳品技术大专文凭。牟善波曾陆续担任过山东得益乳业股份有限公司技术质量科科长、青岛圣元乳业有限公司供应链与采购部负责人。

牟善波还当过圣元营养食品有限公司总经理,自2007年6月及2014年4月起,他分别担任北安宜品努卡的董事长及总经理,在乳制品行业拥有将近30年经验。

02

超5成收入来自婴幼儿配方羊奶粉,依赖第三方经销商

羊奶粉主要分为山羊奶粉和绵羊奶粉,其中,山羊奶是目前市场上较常见的羊奶粉来源。近几年,宜品营养过半收入来自婴幼儿配方羊奶粉业务。

具体来看,2024年,婴幼儿配方羊奶粉为公司贡献了58.6%的收入,特殊医学用途配方食品、婴幼儿配方牛奶粉、成人及儿童奶粉、OEM及乳制品相关材料的收入占比分别为12.4%、7.9%、6.4%、14.1%。

按产品类别划分的收入明细,图片来源于招股书

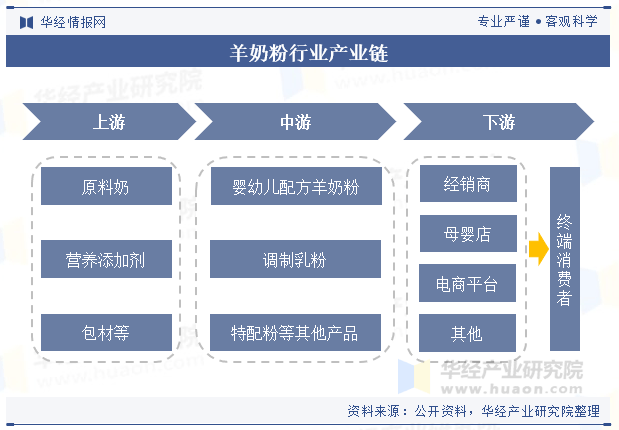

中国奶粉产业链上游主要提供生乳、乳制配料、设备及辅助材料,包括现代牧业、?优然牧业、?赛科星、科拓生物等企业。

中游由奶粉制造商构成,负责对奶粉进行加工与生产,包括伊利、蒙牛、中国飞鹤?、君乐宝、贝因美等公司。

下游主要通过淘宝、京东、抖音等电商平台,以及母婴专营店、商场超市等销售渠道将产品销售给终端客户。

资料来源:弗若斯特沙利文,图片来源于招股书

宜品营养在黑龙江和山东经营自有牧场,并在西班牙管有战略采购基地;其产品生产均在国内外的自营工厂内进行。

招股书显示,公司业务涉及乳制品可能在采购、运输、生产、包装、储存或分销等各个阶段受到污染或存在缺陷的重大风险,如果不能满足乳制品的储存和运输要求,可能会导致质量风险、运营中断和声誉受损。

值得注意的是,原材料在宜品营养整体采购成本中占据极大比重,对盈利能力影响很大。公司向海外供应商采购大部分主要原料,包括脱盐羊乳清粉、乳清蛋白浓缩物、乳糖、油脂、脂肪和微量营养素预混料,采购受到国际商品价格变化、运输和物流成本、关税等影响。

宜品营养的主要客户包括大型区域经销商、电商经销商,以及制造商、食品公司、OEM品牌商。

其中,公司大部分收入来自向第三方经销商的销售,尽管与经销商合作有助于扩大市场覆盖范围,但公司对经销商日常运营的控制有限,而经销商的定价行为、促销手法等是否遵守合约和法规要求,直接影响到公司的品牌形象和市场表现。

此外,2022年至2025年上半年,宜品营养的库存周转天数从276天提升至361天,较长的库存周转期增加库存过多的可能性,可能造成产品过期、陈旧或撇减。由于公司的部分产品敏感度高,保质期相对较短,且受消费者偏好不断转变的影响,这些风险更加突出。

03

为中国第二大羊奶粉公司,2025年上半年业绩下滑

近几年,尽管宜品营养的收入呈增长趋势,但净利润存在波动。

2022年、2023年、2024年、2025年1-6月(简称“报告期”),宜品营养的营业收入分别约14.02亿元、16.14亿元、17.62亿元、8.06亿元,毛利率分�e为45.2%、49.9%、49.9%、50.9%,对应的净利润分别约2.27亿元、1.68亿元、1.72亿元、0.57亿元。

其中,2023年,得益于婴幼儿配方羊奶粉和特殊医学用途配方食品的增长,公司收入也同比增加;但同期净利润却明显下滑,主要由于产品销量扩大导致生产成本上升,电商平台服务费增加拉升了销售及分销费用,以股份为基础的付款增加了行政开支,停用锅炉和舍棚确认的物业、厂房及设备减值损失等导致。

2025年上半年,由于包装更新暂时调整了发货节奏,导致婴幼儿配方奶粉的出货量下降,宜品营养同期收入也出现下滑。

公司综合损益表,图片来源于招股书

市场规模方面,中国乳制品产量从2020年的2780万吨提升至2024年的2960万吨,复合年增长率为1.6%。预计到2029年将达到3100万吨,2024年至2029年的复合年增长率为0.9%。

相比传统牛奶产品,消费者对于配方羊奶粉更温和、更低致敏的认知提高,国内羊奶粉零售额表现优于整体奶粉市场。

2020年至2024年,中国羊奶粉零售额从208亿元增长至250亿元,复合年增长率为4.7%。预计到2029年羊奶粉零售额将达到318亿元,2024年至2029年的复合年增长率为4.9%。

资料来源:弗若斯特沙利文,图片来源于招股书

竞争格局方面,2024年中国羊奶粉市场前五大企业占零售总值的55.6%,其中,宜品营养是中国第二大羊奶粉公司,市场份额为14%,仅次于澳优乳业。

宜品营养的婴幼儿配方羊奶粉产品聚焦对传统乳制品易敏感的婴幼儿,与国内品牌和高端国际品牌直接竞争;特殊医学用途配方食品的目标客户是在医学上体质敏感的消费者,目前该细分市场由知名国际品牌主导。

同时,随着跨境电商和代购的发展,国内消费者购买进口替代产品很方便,这也可能挤压对公司产品的需求。

受出生率下降、消费者对食品安全期望的提升及严监管等影响,中国羊奶粉市场的竞争日趋激烈,宜品营养面临着来自伊利、澳优乳业、红星美羚、御宝羊奶等同行的竞争,如果行业增长放缓可能会进一步增加竞争压力。

整体而言,经过多年发展,宜品营养已经在我国羊奶粉市场占据一定市场地位,近几年,公司收入呈增长趋势,但净利润存在波动,未来公司能否持续维护好与第三方经销商之间的关系,并在激烈的竞争中突围,格隆汇将持续关注。