智元机器人短期注入预期落空 上纬新材继续推进要约收购

(原标题:智元机器人短期注入预期落空 上纬新材继续推进要约收购)

图片来源于网络,如有侵权,请联系删除

市场正在重新审视上纬新材(688585.SH)控制权变更带来的影响。

图片来源于网络,如有侵权,请联系删除

就在几天前,上纬新材在核查公告中明确表示,在未来36个月内,智元创新(上海)科技有限公司(以下简称“智元创新”)不存在通过上市公司“借壳上市”的计划或安排。

图片来源于网络,如有侵权,请联系删除

这意味着,尽管智元机器人董事长邓泰华拿下了上纬新材的控制权,但短期内并无将智元机器人注入上市公司的打算。

不过,邓泰华以增持上纬新材为目的的要约收购仍在进行。10月14日晚,上纬新材发布了董事会关于此次要约收购事宜致全体股东的报告书。

上纬新材在此次公告中表示,收购人及股东认同上市公司长期价值和A股资本市场对科技创新和产业创新的服务能力,拟通过本次要约收购进一步增强对上市公司的控制权。

根据公告,上海智元恒岳科技合伙企业(有限合伙)(以下简称“智元恒岳”)正在推进要约收购新材37%股份的事项。此次要约收购期限共计30个自然日,即9月29日至10月28日。资料显示,由智元创新及其核心团队共同出资设立的持股平台。

值得一提的是,此次智元恒岳的要约收购价格仍为7.78元/股,该价格远低于目前上纬新材88.51元/股的当前价格。正是因此“悬殊”的价格差距,投资者不可能以7.78元/股的价格将股票“贱卖”给智元恒岳。

记者注意到,根据智元恒岳与原控股股东在今年7月初签订的协议,上纬新材原控股股东SWANCOR IND.CO.,LTD.(Samoa)(以下简称“SWANCOR萨摩亚”)及其一致行动人将其持有的上纬新材股份1.36亿股(占总股本33.63%)预受要约。这部分“定向”股份已经占到智元恒岳此次要约收购目标数量的91%。

值得一提的是,上纬新材正在进行的要约收购正是邓泰华入主上市公司计划中的最后一环。

此前,智元恒岳及其一致行动人以7.78元/股的价格,已通过股份转让获得了上纬新材29.99%的股份。同时,上纬新材原控股股东一方(SWANCOR萨摩亚等及其一致行动人),不可撤销地承诺,放弃行使所持有上市公司全部股份的表决权。

通过前两步,邓泰华在9月23日已经成为上纬新材的实控人。根据披露,彼时上纬新材宣布股份转让完成过户登记,控股股东变更为智元恒岳,邓泰华成为实际控制人。

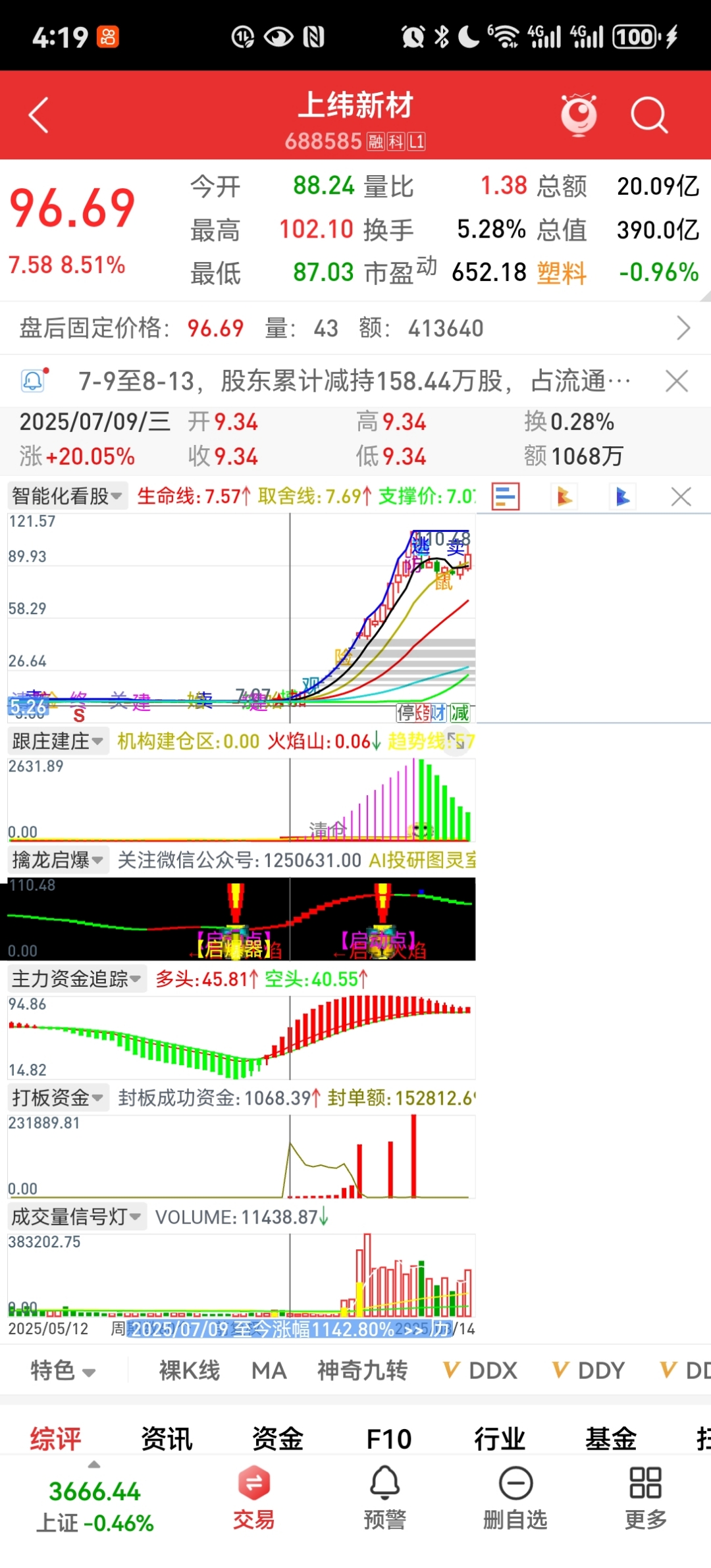

值得一提的是,对于以7.78元/股价格拿到上纬新材大量股份的智元恒岳以及邓泰华而言,由于此次交易带动上市公司股价上涨,已让其赚得盆满钵满。尽管由于否认注入传闻而股价进入调整,但截至10月15日收盘,上纬新材收盘价格为88.51元/股,较7.78元/股价格涨幅仍达1037.66%。记者拨打上纬新材公开证券部电话,但未获接听。

资深投行人士王骥跃告诉记者,尽管智元创新36个月内不会被注入上市公司,但对于智元来说,这次拿下上纬新材的整体交易仍有意义。他表示,“上纬新材是一家上市公司,上市公司最大的意义是融资平台,有融资功能;另外,相关股票可以抵押贷款,股票上涨后,智元自身可以将股票抵押融资”。

他表示,“上市公司在融资后,可以投资智元相关产业链上下游的资产。之前智元需要自己投资、研发投入以及进行其他资金投入的领域,在控制上纬新材后,相关投资智元都可以交由上纬去做,只要不构成同业竞争就没有障碍”。

同时,王骥跃表示,“当前支撑上纬新材股价的是未来可能的资产置入和新业务投资,但是智元方面并未提出具体的方案,也明确3年内不会进行资产置入。而公司股价已经大幅上涨,投资者需要注意风险”。