两连板后,商业航天概念股,突曝利空!万亿级AI医疗市场,科技巨头接连出手

(原标题:两连板后,商业航天概念股,突曝利空!万亿级AI医疗市场,科技巨头接连出手)

图片来源于网络,如有侵权,请联系删除

巨头纷纷将目光瞄准AI医疗赛道。

图片来源于网络,如有侵权,请联系删除

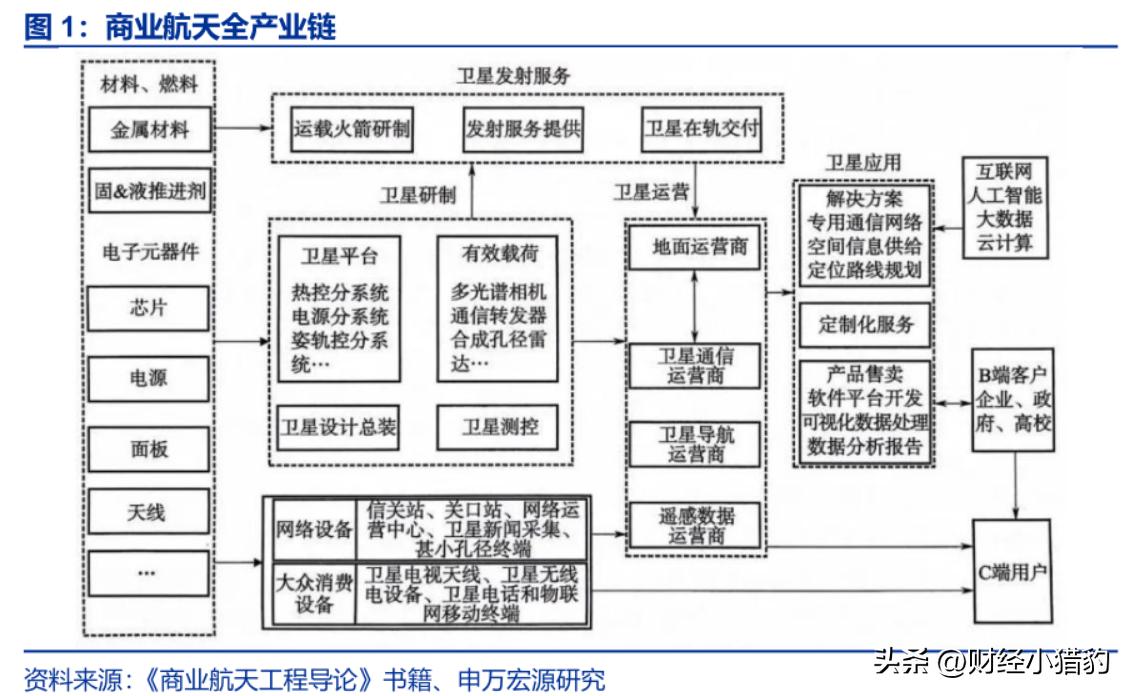

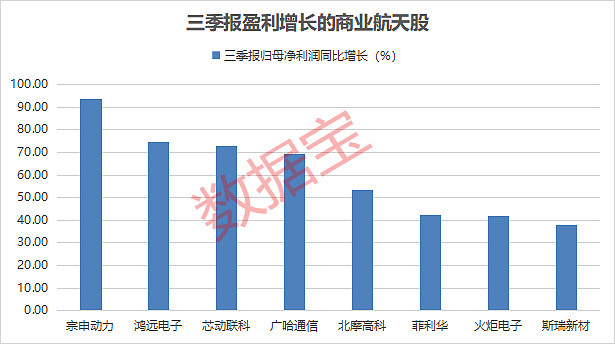

商业航天概念股业绩预亏

图片来源于网络,如有侵权,请联系删除

1月8日晚间,乐凯胶片(600135)发布股票异动公告表示,公司2025年前三季度实现营业收入9.6亿元,归母净利润为-0.86亿元,全年业绩仍有可能亏损。公司敬请广大投资者注意二级市场交易风险,理性决策,审慎投资。

在公告中,公司还表示主营业务未发生变化,目前生产经营活动正常有序开展,内外部经营环境未发生重大变化,不存在影响公司股票交易价格异常波动的重大事项,不存在应披露未披露的重大信息。

乐凯胶片近期股票连续两日涨停,2025年12月31日以来累计涨幅超过35%。公司股价大幅异动,主要由于商业航天概念炒作。资料显示,公司控股股东为中国乐凯集团,实控人为中国航天科技集团。

在投资者互动平台上,投资者多次询问公司在商业航天领域的布局,尤其关注公司工业射线胶片在航天航空领域的应用。但公司回复表示,工业探伤片(工业射线胶片)核心应用领域是工业无损检测,作用机理在各种具体的应用场景中并无差别,客户可根据产品功能,自行选择应用领域。

OpenAI推出健康功能

1月8日,OpenAI推出 ChatGPT Health功能,可解答健康问题、链接智能设备、规划饮食运动,功能和“蚂蚁阿福”相似。

该模式集成于ChatGPT中,号称是一个“专门用于与ChatGPT进行健康相关对话的独立空间”,预计将在未来几周内陆续向用户开放。

OpenAI称,目前平台每周有超过2.3亿人询问有关健康的问题,因此该公司推出了ChatGPT Health模式,旨在让用户更系统、更安全地讨论自身的健康问题。

Health功能的推出,标志着OpenAI从“通用AI助手”向“垂直领域智能体”迈出关键一步。

阿里巴巴在AI医疗动作更早。2025年12月15日,蚂蚁集团旗下AI健康助手正式更名为“蚂蚁阿福”,其链接了全国5000家医院、30万真人医生在线问诊,支持打通苹果、华为、OPPO、vivo、鱼跃等十大品牌智能设备。

1月8日,媒体报道称,在发布不到1个月的时间里,蚂蚁阿福最新月活跃用户数已达3000万,用户单日提问量已超1000万。

AI医疗应用场景有望加速落地

AI医疗作为人工智能的重要应用,持续获得政策关注。

2025年4月发布的《医药工业数智化转型实施方案(2025—2030年)》提出,到2027年打造100个以上医药工业数智技术应用典型场景等。

2025年11月发布的《关于促进和规范“人工智能+医疗卫生”应用发展的实施意见》,明确了“人工智能+医疗卫生”应用发展的指导思想,并设定了2027年和2030年的主要发展目标。其核心内容围绕深化重点应用、夯实应用基础、规范安全监管、加强组织保障四个方面展开。

2025年12月,北京市卫健委发布《北京市支持医疗健康领域人工智能应用发展行动计划(2026—2027年)》,要求到2027年,全市医疗卫生机构普遍开展人工智能产品落地应用,增加有效供给,确保安全可控。

中信建投表示,AI医疗在提升医疗器械功能、检查检验结果解读、辅助临床医生决策、健康管理等多个领域的应用价值较大,是医疗企业和医院必须重视的创新方向和竞争趋势。在国家政策和行业技术的持续催化下,AI医疗应用场景有望加速落地,建议关注行业投资机会。

Grand View Research报告显示,2024年全球AI医疗市场规模约为266.5亿美元(约合人民币1861亿元),预计到2033年将飙升至约5055.9亿美元(约合人民币3.5万亿元),其间年复合增长率达38.8%。

获机构密集调研的概念股出炉

据证券时报·数据宝统计,AI医疗相关概念股有30余只。近期,多家公司就AI医疗布局在投资者互动平台给出新回复。

创业惠康表示,公司以“慧康?云枢智能体”为核心技术底座,通过“AI+医疗”的深度融合,在医院与家庭场景落地了覆盖相关功能的智能化服务并进入规模化推广阶段。

德生科技表示,公司AI医疗服务以“就医无感支付”签约为入口,已深入落地广州全部三甲医院。

漱玉平民表示,针对蚂蚁阿福在“AI+医疗健康”领域的创新探索及行业示范效应,公司保持密切关注。

润达医疗表示,近期公司联合华西医院、华为等合作伙伴共同推出的睿宾2,睿宾2中的“论界”智能体就是一款服务于临床医生的权威、即时、精准的循证医学证据支持工具。

以2025年四季度以来的调研数据来看,有12只概念股获得机构调研。联影医疗、开立医疗、安必平、可孚医疗等参与调研的机构均超过50家。

安必平在2025年12月的调研中表示,公司的宫颈细胞学AI三类证目前在注册过程中,政策把AI辅助诊断作为拓展项,AI应用就有了收费落地的场景。

可孚医疗在调研中表示,公司计划2026年推出三款全新呼吸机及新款面罩,产品集成AI智能算法,可实时分析睡眠状态、精准识别睡眠事件。

从资金加仓角度看,2025年四季度以来,皓元医药、漱玉平民、润达医疗、中科信息获融资资金加仓均超5000万元。

声明:数据宝所有资讯内容不构成投资建议,股市有风险,投资需谨慎。