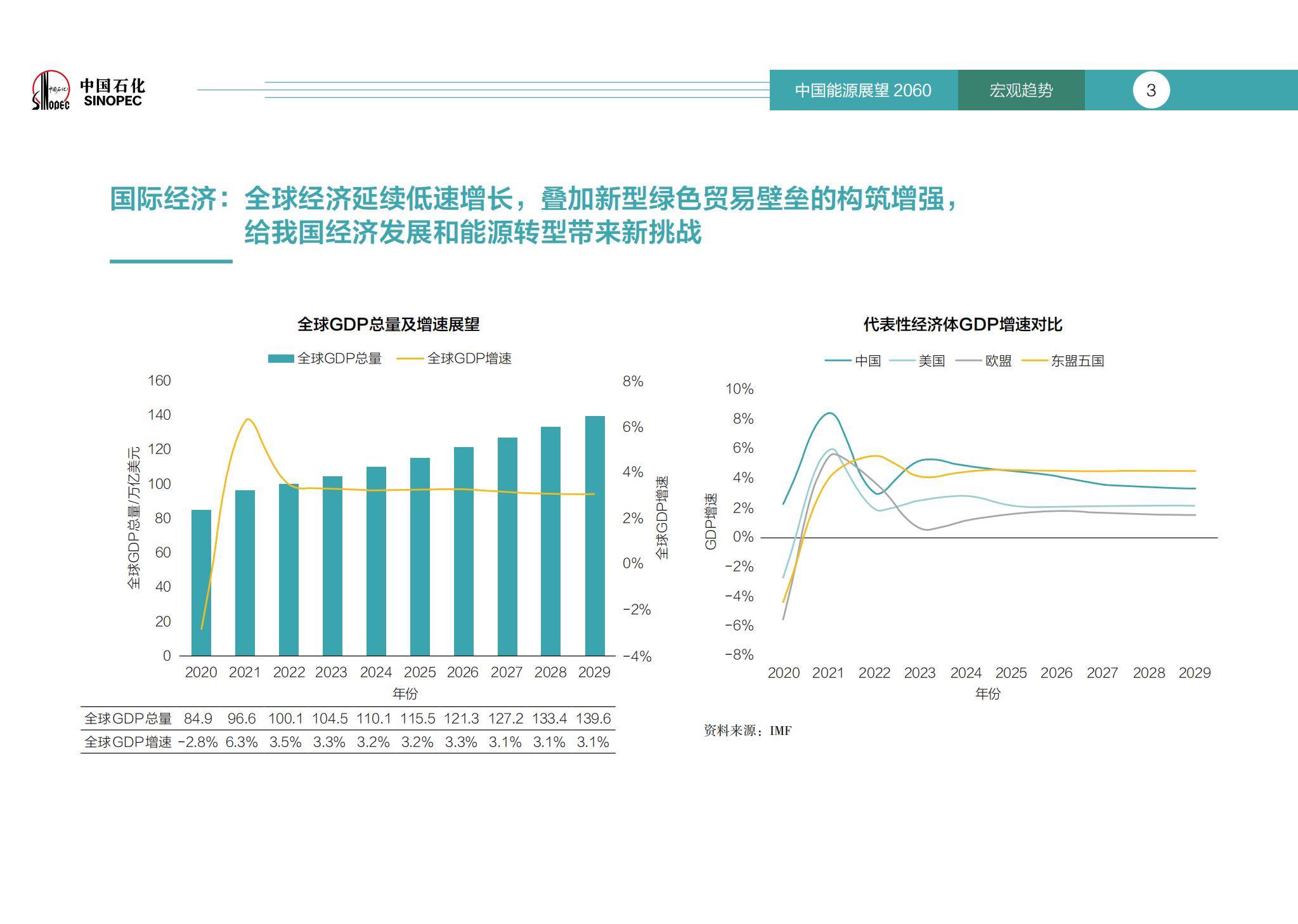

全球可再生能源发电量首次超过化石燃料:中国贡献过半清洁能源增长

49772

2025年10月08日

(原标题:全球可再生能源发电量首次超过化石燃料:中国贡献过半清洁能源增长)

图片来源于网络,如有侵权,请联系删除

10月7日,全球知名能源智库Ember发布最新报告称,今年上半年,可再生能源首次超过煤炭,成为全球最大的电力来源。与2024年同期相比,今年前六个月,全球太阳能发电量增长了近三分之一,满足了全球83%的电力需求增长,风电发电量增长则略高于7%,这使可再生能源的发电量首次取代化石燃料。

报道指出,发展中国家,尤其是中国,引领了清洁能源的发展,而包括美国和欧盟在内的较富裕国家,却比以往任何时候都更加依赖导致全球变暖的化石燃料发电。中国通过清洁电力满足了全部新增电力需求,导致煤炭和天然气发电量同比下降2%,其他化石燃料发电量亦有所减少。由此,中国电力行业上半年减少二氧化碳排放4600万吨。相比之下,美国和欧盟同期二氧化碳排放量上升,全球化石燃料发电量降幅不足1%,凸显中国能源转型的结构性优势。

此外,2025年8月,受电动汽车(增长26%)和电池(增长23%)销量激增的推动,中国清洁技术出口额达到创纪录的200亿美元。如今,中国电动汽车和电池的总价值是其太阳能电池板出口额的两倍多。

国际能源署在另一份报告中指出,可再生能源装机容量持续扩大,预计到2030年将实现翻番。对此,联合国秘书长古特雷斯表示,全球“可再生能源革命”正以前所未有的速度加速推进。

《卫报》援引IEA的预测说法称,中国将继续保持全球最大的可再生能源增长市场地位,而印度将在本世纪剩余时间内成为第二大可再生能源增长市场。