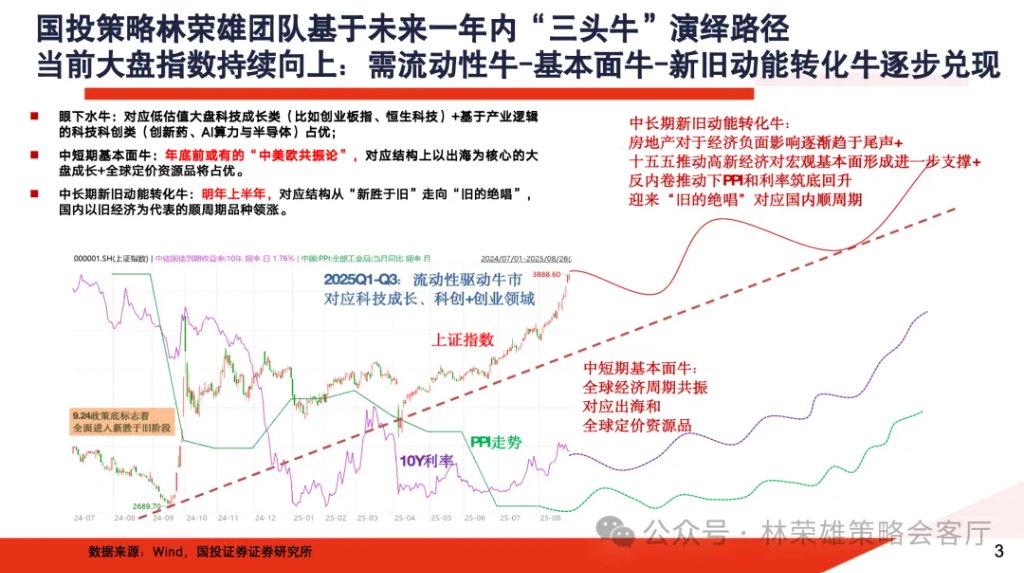

【机构策略】短期提升风险偏好 积极做多A股

(原标题:【机构策略】短期提升风险偏好 积极做多A股)

图片来源于网络,如有侵权,请联系删除

中信证券认为,三个特征显示风格切换实际上已经基本结束,而不是开始,市场重新回到业绩驱动的结构市:1)在过去两周,活跃资金基本已经迅速完成持仓调整;2)市场对贸易争端的理解也迅速从TACO交易经验的复制转向认真对待;3)低波红利相关行业在不到三周的时间内修复了过去3个月的负超额。本周中美谈判有个阶段性的结果,三季报也披露结束,往后看还是积极寻找明年可能有持续利润高增的方向。两条新的线索正在显现,一是产业链安全,全球越来越多非商业手段干扰下,中国份额优势明显且海外竞争性产能重置成本较高的制造业企业可能明显受益,将份额优势转化成定价权,推动利润率持续回升;二是AI从云侧向端侧扩散,端侧AI作为更广泛数据入口和个性化AI载体的趋势已经非常明显,只不过行情的启动还需要更多产品实例催化。

图片来源于网络,如有侵权,请联系删除

中信建投认为,10月以来市场情绪确实有所降温,增量资金流入节奏也有一定程度放缓,但整体而言尚未失速,近两日市场情绪已经企稳。量价维度来看,考虑到成长板块超10%的跌幅和全市场接近一半的缩量,短期市场更加稳固,后续调整空间或许有限。近期中美关系释放一系列缓和信号,特朗普多次表态传达沟通意愿,新一轮经贸磋商正在进行,海外市场风险偏好有所修复。

图片来源于网络,如有侵权,请联系删除

财信证券认为,10月底前后将是市场行情的重要分水岭。在此之前,预计市场可能要消化中美谈判不确定性因素,预计A股市场以震荡整理为主,大盘蓝筹高股息风格短期占优。但在10月底中美谈判之后,预计市场对此前利空因素充分消化,如果谈判并未出现进一步不利因素,届时市场将走出震荡调整区间,指数选择继续突破向上的概率较大,建议短期提升风险偏好,积极做多A股。中期而言,在反内卷政策、居民储蓄入市、美联储降息、技术面反转等支撑下,第四季度A股仍将走牛。