欣锐科技:高压电控方案应用于新能源汽车领域

证券之星消息,欣锐科技(300745)10月28日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:您好!我是一名关注欣锐科技的投资者。注意到公司在2024年3月发布了两个重要的项目定点公告,体现了良好的业务拓展势头。我想了解的是,公司自2024年第二季度以来,公司在获取新客户、新项目定点方面是否有新的进展?特别是在碳化硅技术平台、氢燃料电池汽车DC/DC产品等新兴领域,是否有新的项目进入了开发或定点阶段?公司目前与主流造车新势力和海外客户的合作洽谈处于什么状态?

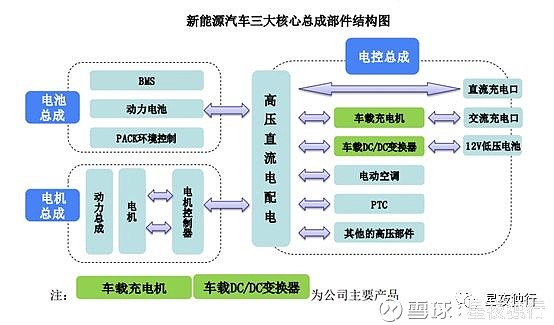

欣锐科技董秘:尊敬的投资者,您好!公司自2013年成为全球首家实现SiC驱动车载DC-DC量产的企业以来,持续优化SiC功率器件的应用,提升产品效率与可靠性。目前,公司的高压“电控”解决方案已广泛应用于新能源汽车及氢燃料电池汽车领域,与比亚迪、吉利、小鹏、理想、上汽、北汽等主流汽车制造商保持密切战略合作。公司已是氢能与燃料电池汽车高压“电控”DCF系列产品的主流配套商,并取得良好稳定的合作关系。公司较早地就开始服务海外客户,此前已与本田、现代、沃尔沃等国际整车厂商建立了合作关系,公司深耕新能源汽车产业多年,已覆盖众多知名主机厂客户,包括自主品牌主机厂、新势力主机厂、合资品牌主机厂和海外知名主机厂客户,支持产业发展,配套多款车型项目。关于公司技术与合作情况请参考公开披露信息。感谢您的关注。

投资者:最近董秘的回复及时且真诚,看来公司已经意识到“傲慢与偏见”只能使得自身落后,谦卑与实干才是企业保持长青应有的品质,过去公司的回复是“敷衍、套话、甚至不回复”,现在的“及时和真诚”就是一个态度的根本性转变。这表明公司开始“倾听”市场的声音,尊重投资者的关切。让普通投资者感到一丝希望和安慰,即使公司股价依然底部波动遥遥无期!“对于长期坚守的股东,公司除了改善沟通外,是否有考虑股东回报的问题?

欣锐科技董秘:尊敬的投资者,您好!公司始终重视股东回报问题,在着眼于公司的长远战略和可持续发展,综合考虑公司经营发展的实际情况并充分考虑外部环境及资金需求的基础上,已制定《未来三年股东回报规划》,致力于建立持续、稳定、科学的回报机制。2025年前三季度公司经营性现金流改善269.56%,在资金周转和运营效率方面正在做出努力并取得初步进展。在运营效率与成本控制方面,公司正在优化产品设计、深化供应链合作,以提高生产效率、降低材料成本。在产品创新与迭代方面,公司将加速推出更具竞争力的产品,如近期发布车载电源第9代平台“锐虎”,在器件创新、拓扑创新、功率器件、平台配置、兼容设计等具备多维度领先优势。在客户结构与市场拓展方面,公司在服务好现有客户的同时,积极拓展海外市场,并深化与头部新能源车企的合作,以期获取更多优质订单,改善盈利水平。公司希望通过产品创新、成本管控及市场拓展等多维度举措提升盈利能力,为股东创造长期价值。感谢您的关注。

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

图片来源于网络,如有侵权,请联系删除