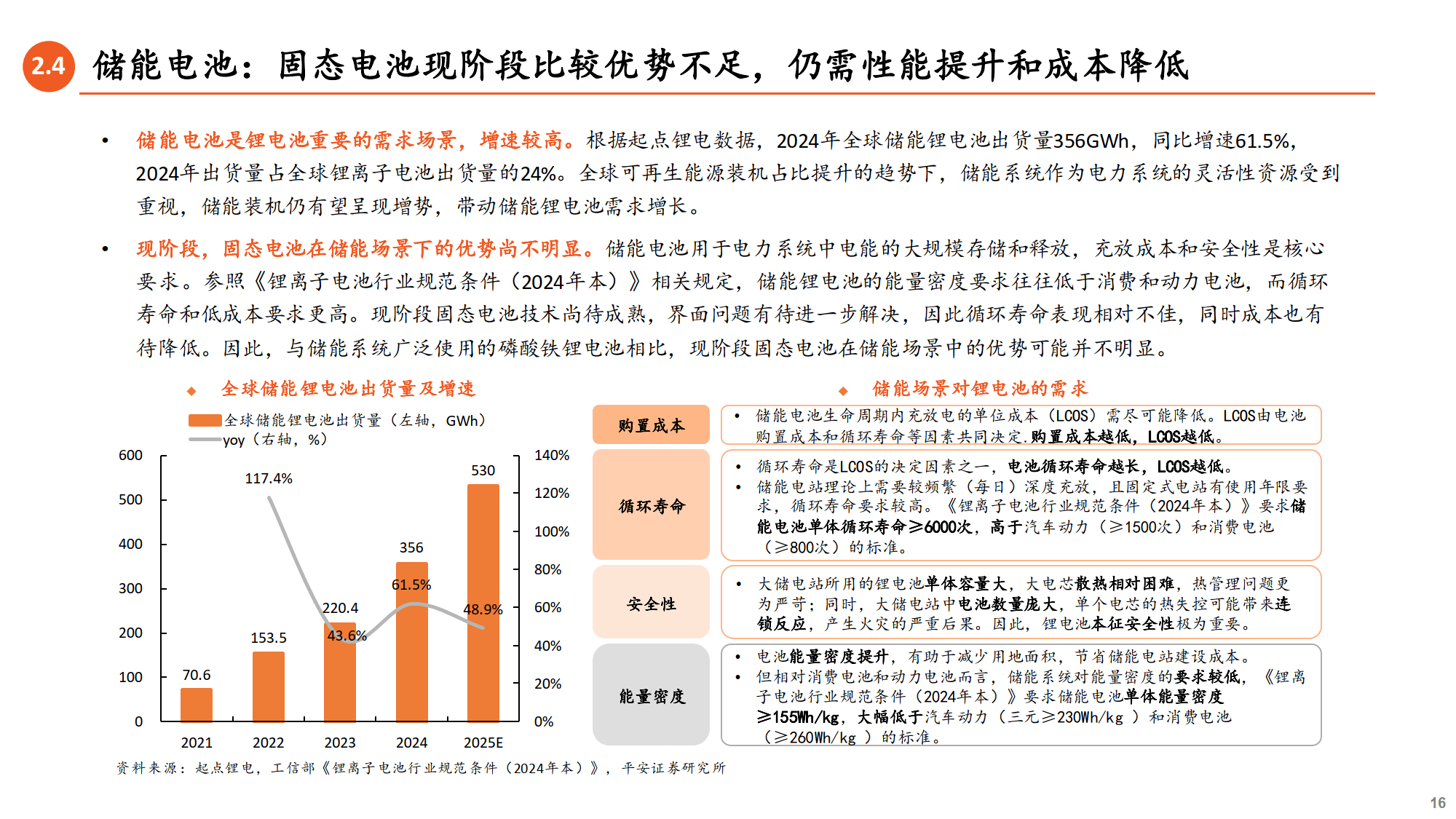

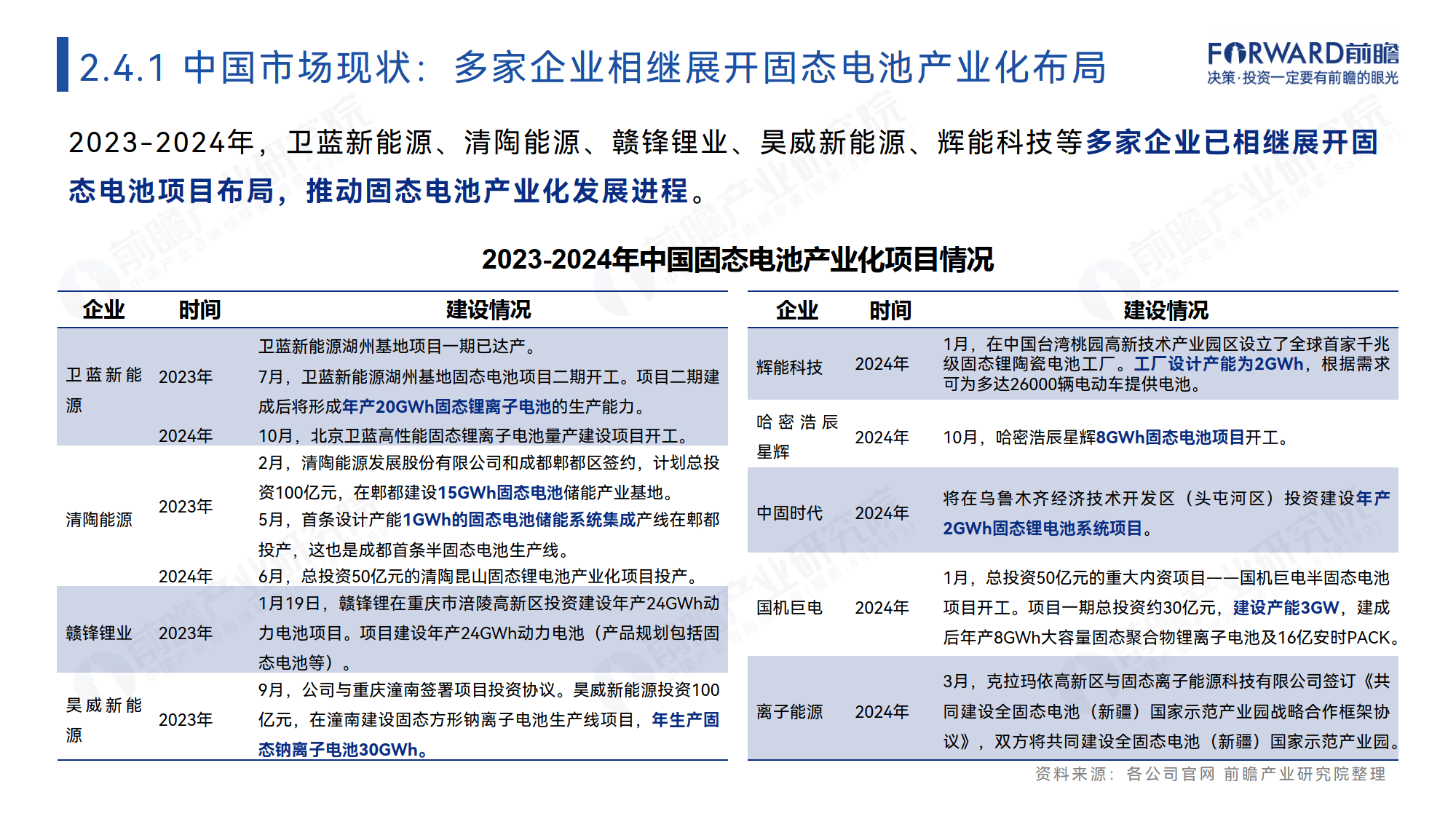

当升科技拟投建年产3000吨固态电解质生产线 加码固态电池领域布局

(原标题:当升科技拟投建年产3000吨固态电解质生产线 加码固态电池领域布局)

图片来源于网络,如有侵权,请联系删除

固态电池领域又迎来新项目。

图片来源于网络,如有侵权,请联系删除

10月29日晚间,当升科技(300073)发布公告,公司与江苏金坛经济开发区管理委员会签署协议,计划在当地投建年产3000吨固态电解质材料生产线。

公告显示,前述项目由当升科技全资子公司当升科技(常州)新材料有限公司负责实施,总规划用地约200亩,规划建设2000吨/年氧化物固态电解质生产线、1000吨/年硫化物固态电解质生产线,具体产能规模将根据市场发展趋势、客户需求分阶段实施。

当升科技表示,本次合作协议签署是公司在固态锂电材料领域深化产能的关键举措,将有力推动公司固态电解质的规模化生产和市场应用。若项目顺利开展,预计将对公司后续年度的经营成果产生积极影响。

当升科技作为全球锂电正极材料行业龙头,在固态电解质领域布局较早,涵盖硫化物、氧化物、卤化物等不同技术路线,已完成氧化物电解质年产百吨级中试线建设和硫化物固态电解质数吨级小试线建设。

值得一提的是,当升科技已开发出氯碘复合的新型硫化物电解质,在保持高离子电导率的基础上,可显著降低全固态电池使用压力,有效解决固固界面接触难题。据悉,前述电解质已导入多家头部客户批量验证,客户反馈性能优异。

为保障硫化物电解质规模化生产,当升科技通过与供应链企业合作开发专用设备、搭建半自动化试验线,在关键工序局部构建惰性气氛环境,降低投资成本,同时开发储备了高纯度、低成本硫化锂制备技术,确保原材料产品质量可控与规模化供应。

不止于固态电解质,当升科技在固态锂电正极材料领域涉足更深。目前,公司半固态锂电正极材料持续稳定放量,全固态电池用超高镍多元材料和超高容量富锂锰基材料已经实现20吨级以上批量供货,相关产品已导入清陶、卫蓝、辉能、赣锋锂电、中汽新能等多家固态电池客户,成功应用在无人机、eVTOL等低空飞行器以及人形机器人领域。其中,全固态专用的高镍多元材料在全固态电池当中的性能发挥(循环、容量等)已经接近液态电池的水平,电池的能量密度则超过400Wh/kg,远超当前液态电池的能量密度水平。

在布局未来电池技术的同时,当升科技既有主业优势持续稳固。今年前三季度,公司实现营收73.99亿元,同比增长33.92%;净利润5.03亿元,同比增长8.3%;扣非后净利润3.87亿元,同比增幅为20.38%。

销量方面,第三季度当升科技多元材料出货量超过1.5万吨,磷酸铁锂业务产销两旺并实现盈利,出货量达2.3万吨,跻身国内磷酸铁锂电池主流厂商战略供应商行列。

当前,海外市场已经成为当升科技的重要增长极。今年前三季度,公司与LGES、SK On等国际客户的长协订单陆续释放,国际客户销量同比大幅提升。产能出海方面,公司欧洲新材料产业基地于2025年上半年正式开工建设,预计2026年下半年建成投产。