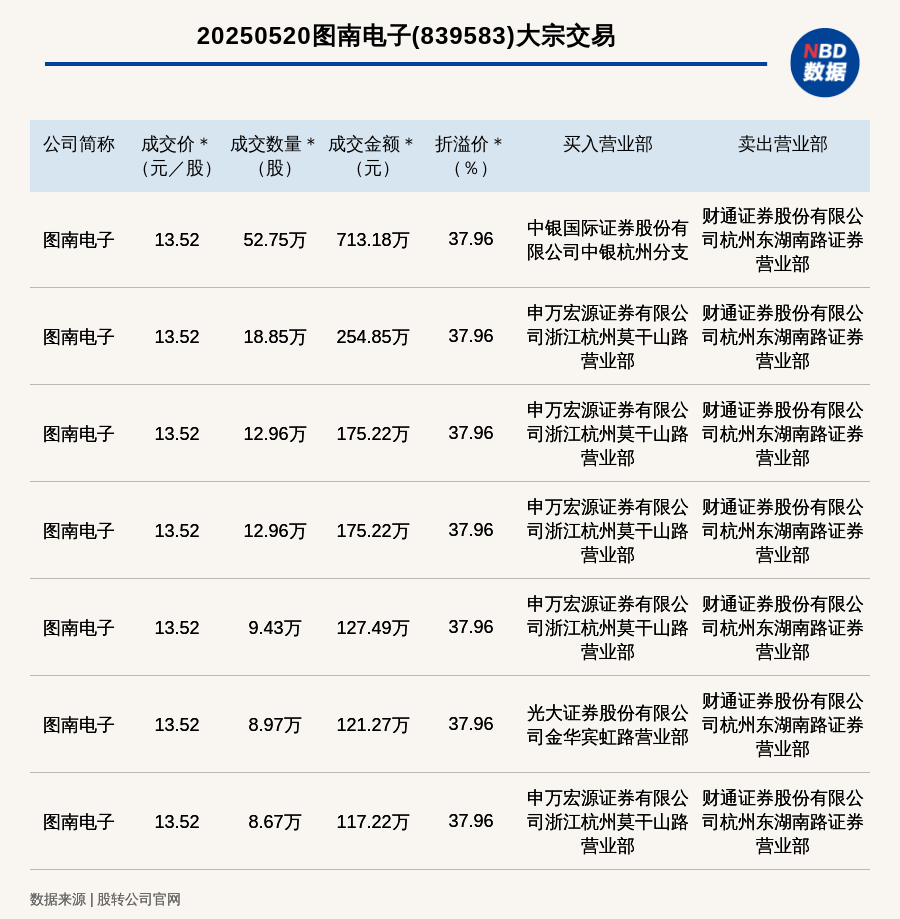

中科星图:三季度单季现金流同比激增458.61%,研发加码赋能,领航低空经济发展

(原标题:中科星图:三季度单季现金流同比激增458.61%,研发加码赋能,领航低空经济发展)

图片来源于网络,如有侵权,请联系删除

10月30日晚间,中科星图(688568.SH)正式披露2025年第三季度报告。报告显示,公司前三季度经营稳健,实现营业收入22.08亿元,归母净利润1.46亿元。尤为值得关注的是,公司持续加大研发投入力度,前三季度研发费用达5.22亿元,同比增长33.20%,研发费用率高达23.62%,为技术创新与业务拓展筑牢根基。与此同时,三季度单季公司经营活动产生的现金流净额达8783.60万元,同比激增458.61%,强劲的现金流表现与公司低空经济等核心业务多项目接连落地形成良性呼应,彰显了业务发展的高质量与可持续性。

图片来源于网络,如有侵权,请联系删除

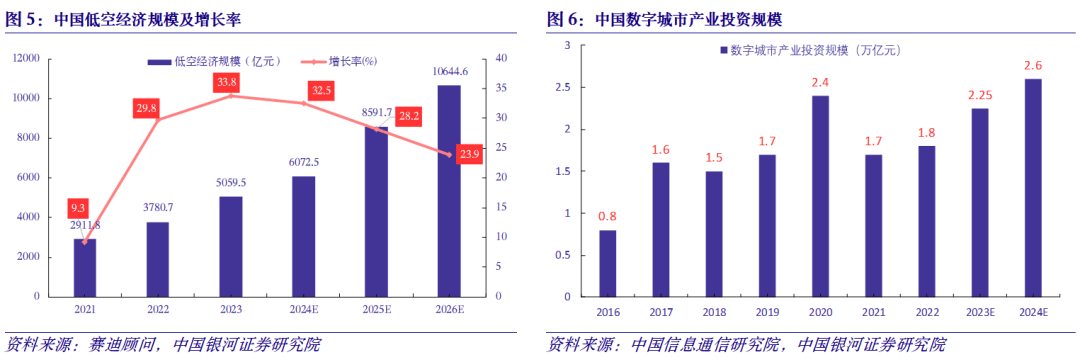

随着国家低空经济战略深入推进,低空空域作为新型生产要素的价值愈发凸显,已成为驱动区域经济高质量发展的新质生产力。在低空经济上升为国家战略性新兴产业的关键节点,中科星图率先提出“以天强空、以算制空”的核心主张,并构建了“1+2+N+M”战略体系,明确了以“低空一朵云”为技术底座,依托青岛数字化仿真试验场与合肥物理试验场两大试验平台验证技术路径,在全国N个城市打造示范项目,最终赋能M个行业场景的发展路径,为公司在低空经济领域的深耕细作奠定了坚实的战略基础。

图片来源于网络,如有侵权,请联系删除

2025年以来,中科星图在低空经济领域全面发力,凭借深厚的技术积淀、成熟的解决方案以及精准的战略布局,市场拓展成效显著,先后斩获青岛、湖州、福州、南宁、深圳、重庆、厦门、西宁、南京、广西壮族自治区、南阳等十余座城市及地区的低空相关建设项目。公司坚持因地制宜的发展理念,针对不同地区的低空经济发展基础与特色诉求,量身打造差异化的低空管理与服务体系,不仅能切实保障区域低空飞行安全,更能有效带动政务巡检、低空物流等领域产生实际经济收益,为当地低空产业高质量发展注入强劲动力。

在厦门,中科星图中标“厦门低空综合管理服务平台及政务侧‘一网统飞’平台项目”,创新采用“双平台架构”,系统构建覆盖全市的低空运行管理与政务飞行服务体系。依托“星图云”平台及天基卫星、空基遥感、计算仿真等核心技术能力,公司夯实了低空管理及应用的底层数据和技术基础。该项目建成后,将显著提升厦门市低空飞行服务保障能力与政务无人机应用效能,为两违巡查、交通巡查、城市安防、应急指挥、生态监测等多元化场景提供统一的低空数字化底座,推动厦门低空经济规范有序发展。

重庆项目则成为中科星图技术实力的集中展现。公司成功中标“重庆低空飞行管理数字底座基础能力建设项目”,将构建全方位、智能化的低空管理解决方案,重点推动重庆低空空域管理改革深化,助力城市空中交通空机一体化管理系统基本建成。项目以“看得见、管得住、算得清”的低空数字底座为核心,打通数据、规则与算力壁垒,将为西南地区乃至全国低空经济高质量发展打造可复制、可推广的“重庆样板”。

针对重庆地形环境复杂、气象条件多变的特点,中科星图依托自主研发的数字孪生建模技术,通过网格化构建与LOD(细节层次)技术,实现数据的高效存储与加载,目前已支持10万平方公里底板数据的网格化构建,为重庆全域低空态势可视化提供“高清数字画布”,为无人机航线规划、禁飞区管理等提供“精准坐标参考”,彻底改变了传统测绘需数月才能完成基础建模的现状,彰显了“以天强空、以算制空”的核心优势。

西宁项目同样创下行业标杆。中科星图中标实施的“西宁低空智航飞行服务平台项目”,是全国首个高原低空智航应用平台,专为解决高原地区低空飞行管理难题量身打造。目前,该平台已具备服务交警、公安、自然资源、生态环境等15大类行业的能力,覆盖低空+环境监测、低空+交通管理、低空+应急救援、低空+城市治理等约300项低空应用场景,将有效推动高原低空飞行规范化、智能化发展,填补了我国高原地区低空智航应用领域的空白。

在南阳,中科星图与南阳铁航投集团达成战略合作,共同推进“低空经济标杆场景应用示范基地建设”项目。双方将发挥各自资源与技术优势,强强联合打造融合AI与无人机的智能平台,推动无人机与AI技术在多个行业规模化落地,将平台打造成低空经济的“场景赋能引擎”,助力当地产业运营模式重塑,探索低空经济与实体经济深度融合的新路径。

一系列重大项目的密集落地,标志着中科星图在低空经济领域的市场拓展取得阶段性重大突破,其定制化低空管理与服务体系已获得全国多地的广泛认可。目前,中科星图已实现“线下签约10余城、线上服务60余城”的市场布局,在全国低空经济浪潮中脱颖而出,成为低空经济赛道的核心领航者。

当前,低空经济正处于从“政策驱动”向“技术驱动”的关键转型期,中科星图从“以天强空、以算制空”的战略远见,到“五位一体”的低空产品体系,再到跨域协同的生态布局,为行业提供了从“单点探索”到“体系化落地”的破局路径和可复制的“低空方案”。未来,随着技术研发的持续深入与市场布局的不断完善,中科星图将继续深耕低空经济领域,以技术创新赋能产业升级,为我国低空经济产业规范化、规模化发展贡献更多力量。