事关国资国企改革、国有经济布局优化与结构调整 张玉卓发文

(原标题:事关国资国企改革、国有经济布局优化与结构调整 张玉卓发文)

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

近日出版的《〈中共中央关于制定国民经济和社会发展第十五个五年规划的建议〉辅导读本》中,国务院国资委主任张玉卓发表题为《充分激发各类经营主体活力》的署名文章。他在文章中明确了,“十五五”时期深化国资国企改革、推进国有经济布局优化和结构调整等的重点任务举措。

推动大型企业结合实际实施扁平化改造

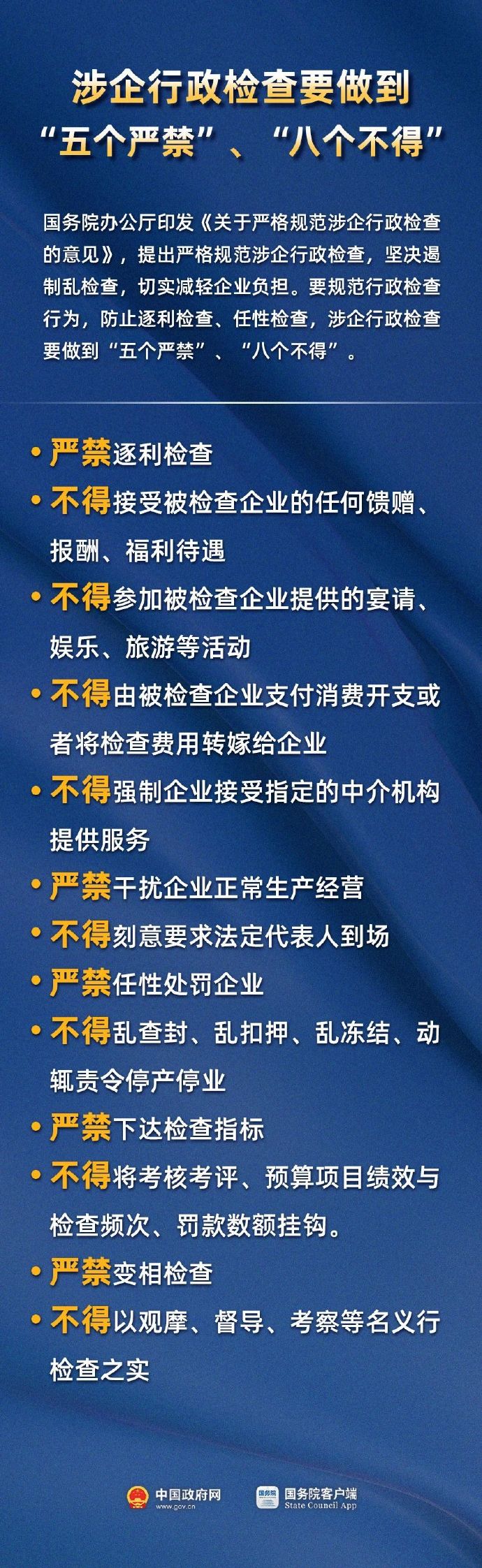

对于深化国资国企改革。张玉卓表示,一要健全市场化经营机制,深化企业内部三项制度改革,深入实施经理层成员任期制和契约化管理,深化国有企业工资决定机制改革,合理确定并严格规范各级负责人薪酬、津贴补贴等,支持科技型子企业建立更具灵活性和市场竞争力的中长期激励机制,使国有企业真正按市场化机制运行。

二要优化企业管理运营体制,加快企业组织形态变革,推动大型企业结合实际实施扁平化改造,不断压缩管理层级、缩短决策链条,加快数字化转型、智能化升级,提升对市场环境变化和产业发展趋势的敏锐度,充分挖掘“人才效益”,大力推动效率革命。

三要完善国有资产监管体制,坚持政企分开、政资分开,健全经营性国有资产出资人制度和集中统一监管制度,打造专责专业的国资监管机构,根据企业所处行业、发展阶段不同,制定针对性更强、包容度更足、灵活性更大的监管政策,加大违规经营投资责任追究力度,不断提升专业化、体系化、法治化、高效化的监管水平。

坚持有所为有所不为 加强战略性、专业化重组

对于推动国有经济布局优化与结构调整。张玉卓表示,坚持有所为有所不为,聚焦战略安全、产业引领、国计民生、公共服务等功能,调整存量结构,优化增量投向,大力发展实体经济。

一要明确国有资本重点投资领域和方向,完善主责主业管理,推动国有资本向关系国家安全、国民经济命脉的重要行业和关键领域集中,向关系国计民生的公共服务、应急能力、公益性领域等集中,向前瞻性战略性新兴产业集中。

二要加强战略性、专业化重组,围绕强化功能使命、提升规模效益,加大力度合并“同类项”,避免重复建设和无序竞争;围绕推进科技创新、产业创新,推动科技领军企业加强创新资源整合和一体化配置,集聚创新要素、形成创新合力;围绕增强我国产业链韧性和竞争力,加强产业链上下游纵向资源整合和合作,共同向价值链高端迈进。

三要促进国有资本合理有序流动,更好发挥国有资本投资、运营公司功能,打造专业化、市场化国有资本运作平台,加快低效无效资产处置和存量资产盘活,推动国有资本在合理有序流动中优化配置、提升价值、提高收益,创造更多社会财富。

责编:叶舒筠

校对:廖胜超

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes