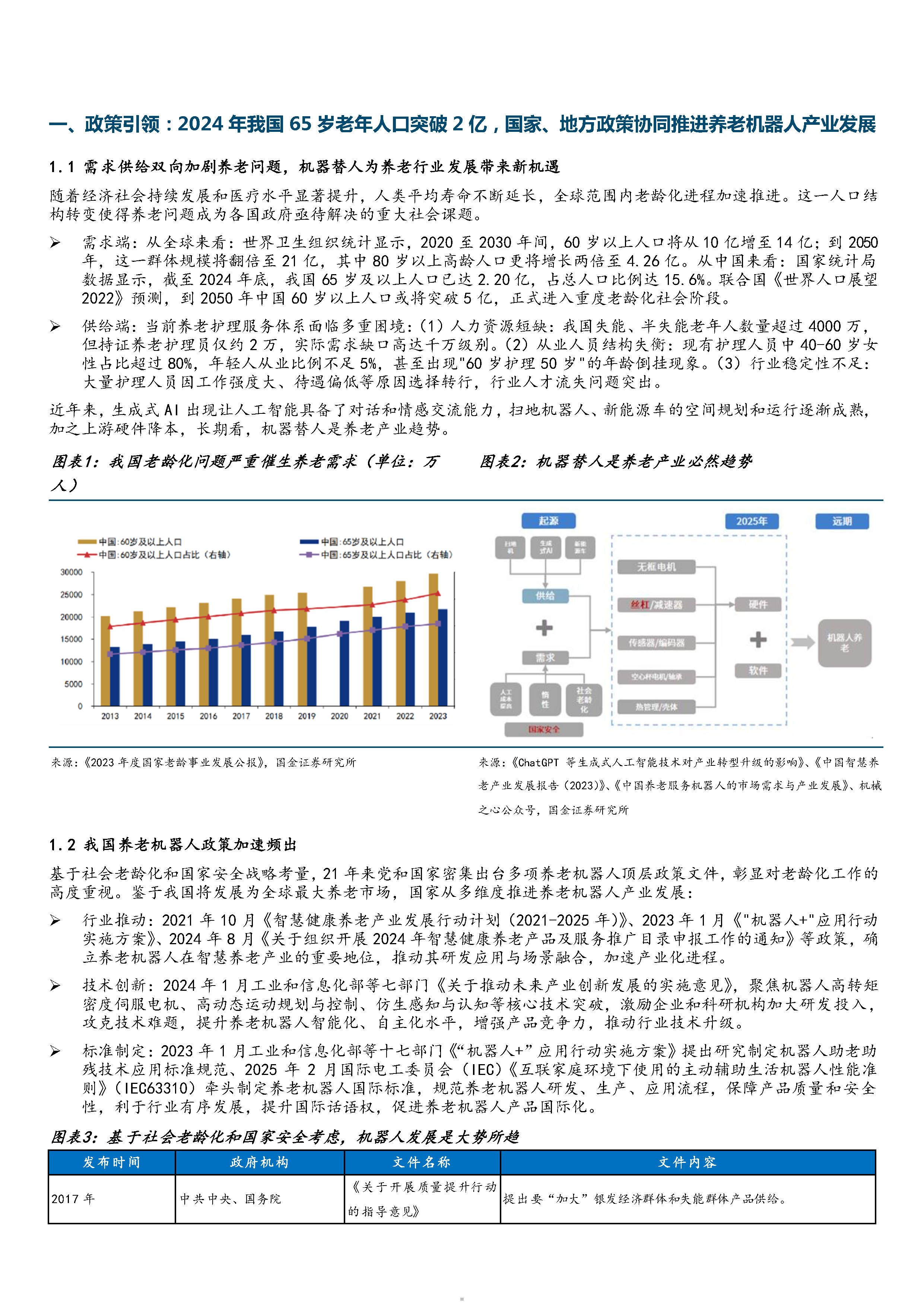

2025年谷物奶行业市场深度调研及发展趋势预测

图片来源于网络,如有侵权,请联系删除

是指以谷物为主要原料,通过浸泡、研磨、过滤等加工工艺制成的乳状饮品。这类产品不仅保留了谷物本身的膳食纤维、维生素和矿物质等营养成分,还通过现代食品加工技术提高了稳定性和口感。产品形态也呈现多元化趋势。液态即饮型谷物奶满足便捷消费需求,粉状冲调型产品更便于储存和运输,还有新兴的浓缩型、发酵型等创新形态。这种多元化产品结构反映了行业为满足不同消费场景和消费群体所做出的努力。

一、行业发展现状

中国谷物奶行业已进入快速成长期,市场活力显著增强。从产业格局看,已形成传统乳制品企业、专业植物基品牌和国际食品巨头共同参与的市场竞争态势。技术创新成为行业发展的核心驱动力。在生产工艺方面,酶解技术、微胶囊包埋等先进技术的应用,显著提升了产品的口感和营养价值。冷链技术和无菌包装技术的进步,延长了产品保质期,扩大了销售半径。这些技术创新不仅改善了产品品质,也降低了生产成本,使谷物奶更加亲民。

政策环境持续优化为行业发展创造了有利条件。国家相关部门出台了一系列规范标准和扶持政策,对谷物奶的生产工艺、营养成分标识、质量安全等环节提出了明确要求。同时,健康中国战略的实施为营养健康食品产业提供了广阔发展空间,推动谷物奶行业向规范化、高质量方向发展。

二、市场深度调研

据中研普华产业研究院显示,从消费需求角度分析,谷物奶市场呈现“基础需求稳定,新兴需求多元”的特点。传统谷物奶作为乳制品替代方案,满足乳糖不耐受人群的基础需求;功能型谷物奶则响应了消费者对健康管理的进阶期待。不同年龄群体的需求差异明显:年轻消费者注重口感和便捷性,中老年群体更关注营养和健康功效,而儿童产品则强调全面均衡的营养配方。

销售渠道结构正在重塑。传统商超和便利店仍是重要销售阵地,但电商渠道增长迅猛。特别是直播电商的兴起,为谷物奶品牌提供了全新的产品展示和用户互动平台。线上线下渠道的深度融合,使消费者能够更加便捷地获取产品,也推动了品牌的全渠道运营能力提升。

产业链协同效率对行业发展影响显著。上游原料供应的稳定性和质量直接关系产品品质和成本;中游加工环节的技术水平和生产效率决定市场竞争力;下游销售与服务环节则影响品牌形象和市场渗透。目前,头部企业正通过纵向一体化战略,加强对全产业链的掌控力来提升整体竞争力。

三、发展趋势预测

据中研普华产业研究院显示,未来,谷物奶行业将向个性化、功能化、可持续化方向深度发展。产品创新将更加聚焦特定人群需求。针对老年人的骨骼健康、中年人的体重管理、儿童的智力发育等差异化需求,定制化配方产品将不断涌现。剂型创新也将提速,从传统的液态、粉状向浓缩、咀嚼等新形态扩展,满足不同场景下的消费需求。技术升级将推动产业现代化。智能制造技术应用提高生产精度和效率,数字化管理系统实现从原料到成品的全程质量追溯。

可持续发展理念深入产业各环节。绿色包装材料的应用减少环境污染,节能生产工艺降低碳排放,有机原料种植保护生态环境。企业通过建立循环经济模式,提升副产物综合利用水平,实现经济效益与生态效益的统一。产业融合开辟新空间。谷物奶与餐饮、烘焙、茶饮等行业的跨界合作,创造新的消费场景和应用可能性。如谷物奶基咖啡饮品受到市场欢迎,谷物奶冰淇淋等创新产品不断推出。这种融合不仅拓展了市场边界,也促进了行业创新发展。

谷物奶行业正处在转型升级的关键时期。在消费升级、技术创新和政策支持的多重驱动下,行业保持稳健发展态势。未来几年,随着健康中国战略的深入推进和消费者对营养健康需求的持续增长,谷物奶行业将迎来更广阔的发展空间。作为连接传统饮食文化与现代健康理念的载体,谷物奶行业的创新发展不仅满足人民群众对美好生活的向往,也有助于推动食品产业转型升级。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。