首超半数!10月新能源汽车新车销量达到新车总销量51.6%

60649

2025年11月11日

首超半数!10月新能源汽车新车销量达到新车总销量51.6%

2025-11-11 15:23:46 中国新闻网首超半数!10月新能源汽车新车销量达到新车总销量51.6%

图片来源于网络,如有侵权,请联系删除

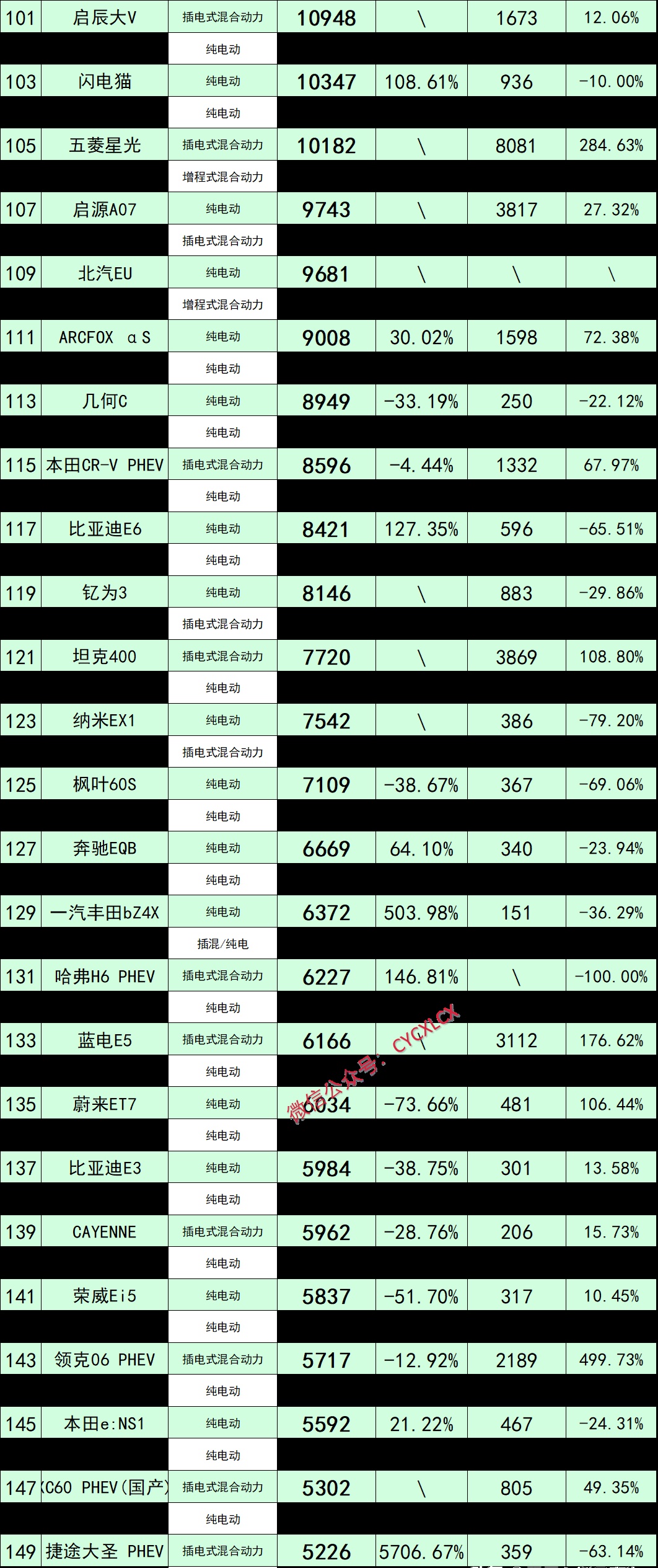

中新网北京11月11日电 (记者 查志远)11日,中国汽车工业协会发布数据显示,10月,新能源汽车产销分别完成177.2万辆和171.5万辆,同比分别增长21.1%和20%,新能源汽车新车销量达到汽车新车总销量的51.6%。

图片来源于网络,如有侵权,请联系删除

1-10月,新能源汽车产销分别完成1301.5万辆和1294.3万辆,同比分别增长33.1%和32.7%,新能源汽车新车销量达到汽车新车总销量的46.7%。

据中国汽车工业协会分析,10月,车企抢抓年底政策切换窗口期,生产供给保持较快节奏。企业新品继续密集上市、行业综合治理工作稳步推进,汽车市场延续良好发展态势,月度产销创同期新高。其中,乘用车市场稳健增长,商用车市场持续向好,新能源汽车较快增长,对外贸易呈现较好韧性。(完)

来源:中国新闻网

编辑:张澍楠

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。