【首席观察】CPI降了,金价却跌了,黄金还能买吗?

(原标题:【首席观察】CPI降了,金价却跌了,黄金还能买吗?)

图片来源于网络,如有侵权,请联系删除

欧阳晓红/文

利好数据下,黄金为何下跌?

尚未从“大开大合”的黄金震荡调整中回神的投资者,又遇关税缓和变量。

据新华社消息,当地时间10月25日至26日,中美双方在吉隆坡举行经贸磋商。商务部国际贸易谈判代表兼副部长李成钢在磋商结束后对中外媒体记者表示,双方就妥善解决彼此关注的多项重要经贸议题达成初步共识,下一步将履行各自国内批准程序。

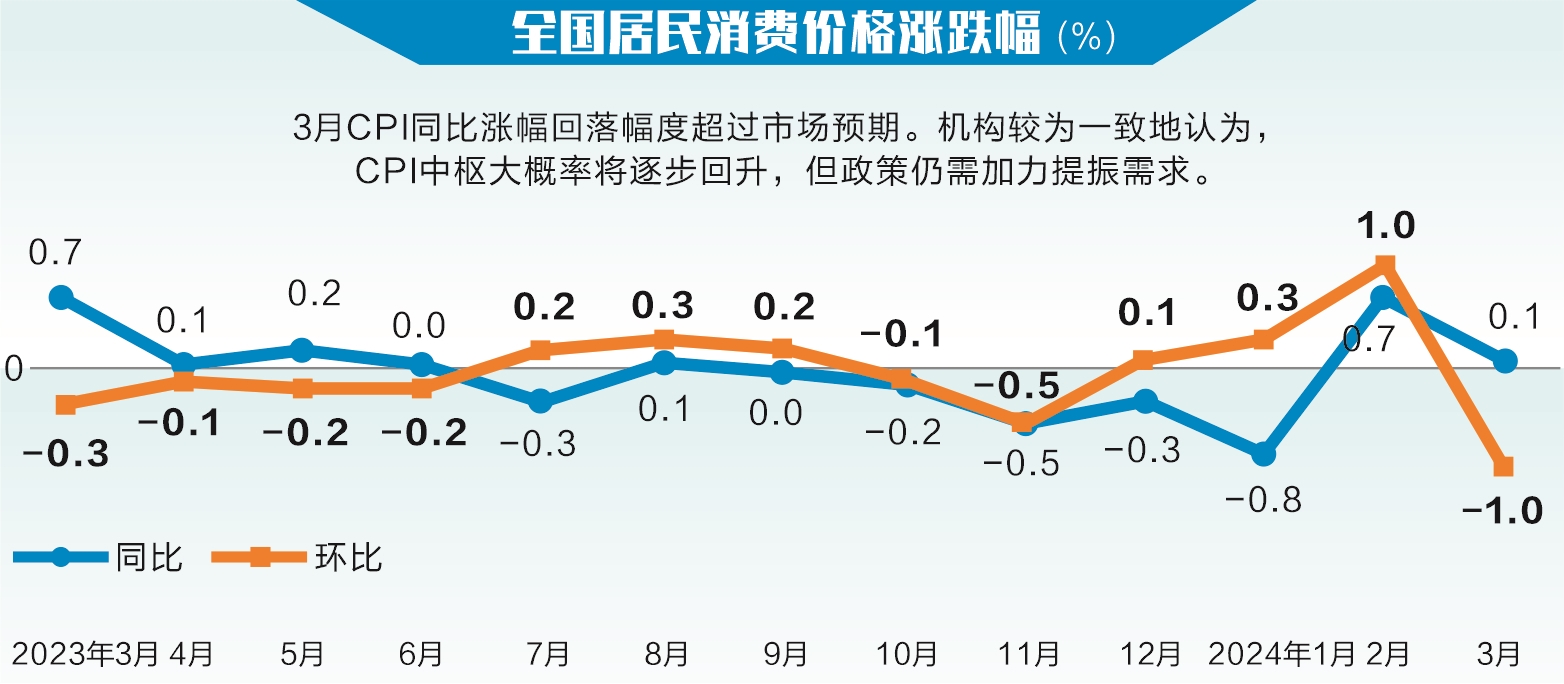

10月24日,美国公布9月CPI(消费者价格指数)环比增长0.3%,同比增长3%,核心CPI环比降至0.2%,均低于市场预期。这一数据本应强化美联储降息预期,推升黄金价格,但伦敦现货黄金价格当日不涨反跌,从4124美元/盎司回落至4112美元/盎司。10月27日,伦敦现货黄金价格再次下跌,截至下午5点,跌幅达1.54%。

与此同时,全球风险资产狂欢。10月24日,A股创业板指上涨3.57%,上证指数站上3950点,美股指数等全线走高,避险资产承压,黄金盘整,美元指数持平。10月27日,上证指数上涨1.18%,收于3996.94点,离4000点近在咫尺。

资产价格表现矛盾的背后,资金正在讲述另一个故事。

资金流向

资金流向在说什么?尽管金价小幅下跌,但资本并未恐慌性撤离。

财经数据提供商“金十数据”显示,国际现货黄金在10月24日单日净流入超43亿美元,尤其尾盘出现一笔近10亿美元的买单,和美国9月CPI数据公布后的金价拉升同步。

不过,当日金价在4124美元/盎司附近有强压力,空头挂单密集,资金流入尚未完全反映到价格上。

持仓数据进一步印证这一趋势。10月份全球最大黄金ETF(交易型开放式指数基金)――SPDR Gold Trust持仓量增加28吨至1046.93吨。10月24日,尽管该ETF持仓量较前一交易日减少5.44吨,但是当日国际现货黄金价格盘中振幅达100美元,最终跌幅为0.36%。10月20―24日这一周,该ETF持仓量整体持平,并未出现大规模赎回。

值得关注的是,中国市场黄金ETF反而出现了显著的资金净流入。杠杆资金的持仓结构也在调整,并为上方阻力位增加保护――这更像是一种策略性的仓位管理,而非对黄金失去信心。

当前关键证据在于资金流向:10月24日主力资金净流入黄金市场9.77亿美元,但国际金价仍下跌。有分析认为,这暗示长期配置盘在逢低布局,而短期投机盘在获利了结,资金的行为分化或掩盖了表面矛盾。

在当前宏观背景下,不确定性降低也在改变资金角色。

当美国通胀数据明朗化后,市场对政策的短期疑虑消散。彭博经济学家认为,美国9月CPI是美国政府停摆后发布的首个关键数据,其温和增长为美联储提供了空间:10月议息会议可能降息25个基点,并且12月继续降息。

此时,黄金的功能从“对冲数据不确定性”,转变为“押注未来降息机会”。部分资金流入黄金,像是为降息这一未来事件提前购买一份“保险”,而非单纯赌黄金立刻大涨。

历史镜鉴与未来推演

从百年黄金周期视角观察,其价格驱动逻辑正在从单纯的“避险资产”转向“多重属性博弈”。

例如,黄金的短期避险属性在弱化。地缘政治风险缓和降低了黄金的短期避险需求。同时,黄金的利率属性正在得到强化。美国9月CPI下降虽支撑降息预期,但实际利率尚未快速下行,持有黄金的机会成本仍较高。此外是资金分流效应。风险资产(如股市)的赚钱效应吸引短期资金撤离黄金,转向博取高收益的领域。

历史对比显示,类似场景在1971年布雷顿森林体系崩溃前、2008年量化宽松推出初期均出现过。政策明朗化初期,黄金往往因避险属性衰减而调整,但随后因货币属性重估而开启新周期。

渣打银行研究显示,自1973年以来美国经历的八次经济衰退中,六次黄金表现超越标普500指数,平均超额收益达37%。黄金与传统股债资产的低相关性,使其在市场极端下跌时产生稳定效应。

有分析认为,短期看避险,当不确定性达到顶峰(如经济数据极差、政策前景极不明朗),黄金的避险属性凸显,往往能跑赢其他资产。

中期看驱动转换,当重磅数据或政策(如CPI数据、美联储决议、财政计划)落地,市场的焦点从“会有什么政策”转向“这政策意味着什么”。如果政策意味着更多的债务、更宽松的货币或对货币信用的长期损害,那么黄金的货币属性将接棒成为新引擎。

长期看货币属性,所有短期波动终将平息,决定黄金长期价格天花板的,是其作为“超主权货币”的配置价值,这直接与全球央行的信用、债务的可持续性挂钩。

而从黄金百年图来看,其2025年走势图形与2008年颇有几分“形似”,均在第四季度(10月中旬)达到高位,随即大幅调整。

不过,细究之,虽然2025年第四季度和2008年一样始于高位回调,但内核不同,或者说,其走势“形”似而“神”不似。

弱平衡的震荡状态

有人说,2008年第四季度是危机模式,全球流动性危机导致机构抛售黄金换取现金,黄金在系统性风险中暂时失灵。2025年第四季度是博弈模式,黄金在创下历史新高后,有资金获利了结,需要消化超买压力,并在新的宏观叙事中寻找方向。

长期逻辑上,2008年第四季度之后,黄金开启长期牛市,源于全球央行量化宽松带来的通胀预期;而2025年则是全球出现去美元化趋势,全球央行持续购金。但关税缓和可能令“去美元化”叙事短期降温,黄金避险溢价收缩。

机构观点方面,2008年第四季度,市场普遍悲观;目前则是,分歧显著:看空方警告存在深度回调风险;看多方则视回调为买入机会,中长期依然看好(如申万宏源认为国际金价3800―3900美元/盎司为底部区域,高盛、摩根大通等机构维持长期看多)。

如此,2025年第四季度,金价走势是否像2008年那样单边下跌,取决于三组力量的博弈。

有分析认为,关键数据上,如美国通胀、就业报告和美联储会议降息,这决定降息预期和金价支撑;避险情绪上,俄乌、中东等地缘政治动向是最大变数,可能突然推高或拉低金价;技术面上,4000美元/盎司是重要支撑,跌破的话,可能下探3800―3900美元/盎司。

值得一提的是,芝商所黄金期权数据显示,市场在当前位置处于弱平衡的震荡状态。金价短期向上突破困难,但下方也有一定支撑。

回顾历史,百年黄金似乎只干了一件事:“在每一个‘不确定性换档期’下跌中接货,然后在‘不确定性兑现’时飞涨。”回流的钱永远买“时间”,不买“方向”;百年如此,2025亦如此。

此时,是减仓止盈,还是坚守看多?对于投资者而言,与其判断单边走势,不如认识到:黄金正在从单纯的避险资产,向更具复杂性的“超主权货币”属性演进。

百年一瞬,K线仍在跳动;机遇与风险,皆藏于这波动之中。