顺景科技设立宜宾全资子公司,加速开拓西南区域市场

63080

2025年11月27日

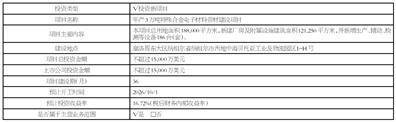

11月26日晚,丹阳顺景智能科技股份有限公司(603007.SH)公告称,其控股子公司安徽尼威汽车动力系统有限公司拟以自有资金在四川宜宾设立全资子公司――宜宾尼威汽车系统有限公司,专注于新能源汽车高压油箱及相关零部件的研发、生产与销售。此举标志着顺景科技在西南地区战略布局的实质性推进,旨在加快对西南区域主机厂客户的服务响应与业务覆盖。

图片来源于网络,如有侵权,请联系删除

宜宾尼威将作为顺景科技在西南地区开展高压油箱项目的重要实施主体,有助于公司快速响应西南地区奇瑞、凯翼、赛力斯及长安等区域内主流整车企业的新项目需求,进一步扩大市场份额,提升整体竞争力。

图片来源于网络,如有侵权,请联系删除

近年来,宜宾依托动力电池、整车制造和智能装备产业,形成了日益完善的新能源汽车产业链,已成为西南地区增长迅速的汽车产业集聚区。顺景科技此次落子宜宾,正是看中该地区产业集群所带来的区位优势。通过贴近客户布局产能,公司有望实现供应链路径缩短、服务响应提速和成本优化,从而在激烈的区域竞争中占据先机。

图片来源于网络,如有侵权,请联系删除

作为国内高压金属油箱领域的领先企业,尼威动力已在华东地区建有三大生产基地。此次设立宜宾基地,将有效弥补公司在西南市场的产能空白,形成对西南主流客户群的近距离配套能力,进一步完善全国化产能布局。

在当前汽车供应链本地化趋势加强的背景下,顺景科技通过设立宜宾子公司,不仅能够提前卡位西南市场,更可借助区域产业集群优势,深化与主机厂在汽车系统、动力部件等领域的合作,持续提升企业综合竞争力与长期价值。