磷酸铁锂厂商新年掀起涨价潮

(原标题:磷酸铁锂厂商新年掀起涨价潮)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 王雅洁

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

2025年12月31日下午,一家磷酸铁锂正极材料生产企业的销售部人士李峰,在发送完最后一封关于产品调价的通知函后,长长地舒了一口气。函件核心内容只有一行:自2026年1月1日起,公司全系列磷酸铁锂产品加工费在现有基础上统一上调3000元/吨(未税)。

他知道,这封邮件将在下游电池客户中激起涟漪,但这也是无奈且必需的一步。“原料一天一个价,再不调整,生产一吨就多亏一吨。”他解释说,本次涨价并非直接提升磷酸铁锂正极材料的销售单价,而是上调其中作为生产服务报酬的“加工费”部分。

这并非孤例。在2025年的最后几天,国内磷酸铁锂正极材料行业正酝酿着一场集体行动。

包括龙蟠科技(603906.SH)、万润新能(688275.SH)、安达科技等多家头部正极材料生产企业,陆续释放信号,计划从新年第一天起上调产品加工费。

这是行业在经历了三年多的价格寒冬后,面对核心原料碳酸锂价格急速拉升、下游需求结构性旺盛所做出的集体反应。

此次行业不约而同地选择上调“加工费”,而非调整原料与加工费合并的总价,主要因为在产业链定价惯例中,原料(碳酸锂)成本多随行就市,而加工费更能直接体现生产企业的技术、制造与运营价值,调整起来更为灵活,也意在向客户明确传递成本压力来自制造环节的挤压。

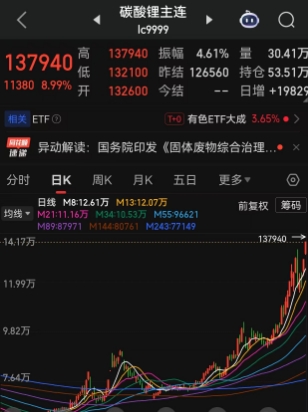

据生意社数据,截至2025年12月31日,电池级碳酸锂基准价已站稳12万元/吨关口,报120,400元/吨,期货价格更是突破13万元/吨。

而在12月初,电池级碳酸锂基准价尚在10万元/吨左右徘徊。作为磷酸铁锂的核心原料,碳酸锂价格在短短一个月内飙升超过20%,当前的碳酸锂价格已显著超出下游材料环节的可承受范围。

传导成本压力,成为生存下去的必然选择。从湖南到江苏,再到湖北,上调加工费的通知正在陆续发出,一场旨在修复利润的行业自救,在2026年钟声敲响前,拉开序幕。

涨价风起

2025年的最后一周,多家磷酸铁锂正极材料企业的会议室里,讨论的焦点高度一致:涨多少,怎么涨,何时涨?

李峰所在的企业是行动较早、态度明确的公司之一。12月30日,该公司在与投资者的交流中正式宣布了涨价决定:全系列产品加工费上调3000元/吨,自2026年1月1日执行。这并非一时冲动。该公司主流产品加工费已经徘徊在成本线附近很久了,碳酸锂每涨1万元/吨,其材料成本就增加约2500元。

李峰举例,这一个月碳酸锂价格涨了2万多元,意味着每吨正极材料成本凭空多了5000元,公司不涨价就是硬亏。

几乎在同一时间,江苏常州,龙蟠科技也在跟进提价一事。经济观察报从龙蟠科技获悉,该公司的具体涨价幅度还在最终确认,但上调方向是确定的。另一主要原料磷酸铁的价格,也因硫磺等前端成本居高不下而持续承压。

叠加下游储能和动力电池需求旺盛,尤其是对“三代半”“四代”等高能量密度产品需求激增,这共同构成了企业提价的底气。

对于龙蟠科技来说,“现在不是有没有订单的问题,而是如何分配产能、保证利润的问题。”

地处湖北的万润新能(688275.SH)也在计划上调加工费,以应对“下游储能、动力市场持续高景气度”带来的成本压力。

该公司董事会人士对经济观察报表示,在AI数据中心配储、电力市场化改革等新型场景驱动下,储能订单呈现爆发式增长,对高性能磷酸铁锂的需求尤为迫切。

这股涨价风潮迅速蔓延。

安达科技也传出消息,计划2026年1月1日起,对全系列铁锂产品加工费上调3000元/吨。与此同时,富临精工(300432.SZ)方面虽未明确提价幅度,但表示“价格随行就市”。丰元股份亦表达了提价意愿。

根据上海有色网(SMM)2025年12月底的分析,近期磷酸铁锂正极材料企业与下游电芯厂正在进行密集的涨价谈判。头部企业展开的已是第二轮谈涨,但大部分其他材料厂的第一轮谈涨仍未完全落地。

SMM分析师认为,下游电芯厂整体上接受了原料涨价导致正极材料需涨价的大趋势,但具体落地多少、何时执行,仍需一番博弈。

生意社2025年12月31日数据显示,电池级碳酸锂基准价报120,400元/吨。在12月29日,SMM的电池级碳酸锂报价区间已达到11.8万至12万元/吨。原料价格在年底强势突破关键心理价位,正极材料厂商的涨价,从“选择题”变成了“必答题”。

提价逻辑

湖南裕能(301358.SZ)一名负责销售的主管人士对经济观察报表示,这次提价,是基于成本、市场及行业整体状况等多重因素的考量。

该人士进一步表示,碳酸锂的价格走势直接影响着自己所在行业的走势。2022年底,碳酸锂价格最高到近60万元/吨,然后一路暴跌到2025年年中的每吨3万多元,现在又快速拉回到12万元/吨。这种过山车行情,下游整车厂和电池厂可以通过长单、期货套保来平滑,但磷酸铁锂正极材料生产企业夹在中间,会显得比较被动。

他表示,即便以当前约12万元/吨的碳酸锂价格计算,磷酸铁锂正极材料的原料成本就已占到产品总成本的绝大部分,留给加工环节的利润空间也很小了。

中国化学与物理电源行业协会测算的行业平均成本区间在1.57万元/吨至1.64万元/吨(未税),之前很多产品售价就在这个区间甚至以下,是企业在亏本维系客户和产能。现在碳酸锂大涨,成本线直接上移,不提价,整个环节就会断裂。

再从结构性旺盛的市场需求来看,成本是推力,需求则是拉力。

李峰反复向记者强调了“结构性紧缺”这个词。

他说:“大家感觉产能过剩,那是针对普通动力型产品。但在储能和大圆柱电池领域,对‘高压实’、‘长循环’的高端磷酸铁锂需求非常大。这类产品技术门槛高,能稳定生产的厂家就那么几家,订单已经排到2026年一季度以后了。”

万润新能董事会人士则认为,国内外大型储能项目、AI数据中心备电等新场景的爆发,对电池寿命和安全性提出了极致要求,进一步推高了高端磷酸铁锂的溢价能力。“市场不是全面复苏,而是向头部企业和高端产品快速集中。我们有好的产品,自然就有了议价权。”

在上述湖南裕能人士看来,此轮涨价风潮背后,更深的考量,在于行业对持续三年多“血流成河”式价格战的集体反思。

中国化学与物理电源行业协会副秘书长汤雁在2025年11月曾披露一组数据:从2022年底至2025年8月,磷酸铁锂材料价格从17.3万元/吨暴跌至3.4万元/吨,跌幅达80.2%,全行业连续亏损超36个月。

湖南裕能负责销售的主管人士回忆:“那段时间,为了抢订单,什么价格都敢报,行业平均资产负债率都到67.81%了,再这么下去,整个中国供应链的优势都会被自己人打没。”

正是在这种背景下,中国化学与物理电源行业协会在11月发布《磷酸铁锂材料行业成本研究》,明确了成本红线,呼吁企业停止低于成本的恶性竞争。

前述万润新能董事会人士认为,这次的集体涨价,某种意义上是对协会“反内卷”倡议的一次市场响应。“企业意识到,只有保证合理的利润,才有钱投入研发、迭代技术、保障品质,才能可持续地参与全球竞争。现在原料涨了,需求有了,正是修复利润、重建健康行业生态的时间窗口。”

因此,在内部决策时,企业尽管担心客户流失,但“活下去并且有质量地活”成了更强大的共识。选择在2026年1月这个时间点涨价,既是应对即时成本压力,也寓意着行业对新年新气象的期盼。

难言反转

磷酸铁锂正极材料厂商集体掀起的涨价潮,是短期成本传导,还是行业周期反转的信号?

国金证券新能源首席分析师苗敏认为,这是一轮迫切的成本驱动型修复。“这次从2026年1月开始的涨价趋势预计将延续,后续大概率进入稳中有升的中期通道。”她指出,加工费上涨的确定性很强。当前头部企业订单饱满,部分企业甚至暂停接单,高端产品供需持续偏紧。同时,供给端新增有效产能释放需要时间,而低端产能正在出清,无法快速填补市场缺口。再加上2026年磷酸铁价格可能进一步上涨,成本端仍有支撑,因此短期加工费维持上涨趋势较为明显。

高工产研锂电研究所(GGII)分析师蒋加晖在2025年3月10日就预判了这一幕。他当时分析认为:“后续随着原材料价格上涨和企业生产工艺迭代发展,新一轮价格谈判或开启,预计磷酸铁锂价格承压上行。”他补充道,当前情况验证了这一判断,且涨价的动力是复合型的,“近期磷酸铁锂价格的上涨是上游材料成本上涨、下半年市场需求复苏和高端产品结构性短缺共同作用的结果。”

可再生能源与科技研究顾问公司InfolinkConsulting在2025年12月底的周报中,提供了最新的价格佐证。数据显示,截至12月22日,锂辉石精矿均价较两周前再度上涨近两成,电池级碳酸锂现货均价环比上涨8%。

然而,对于这是否意味着行业彻底告别低谷,此刻难下定论。

隆众资讯磷酸铁锂分析师翟林林认为,市场需求放量及产品技术迭代是近期磷酸铁锂价格上涨的两大主因。这形成了一个正向循环。但她同时提醒,行业的根本问题在于产能结构,而非总量不足。

中国化学与物理电源行业协会副秘书长汤雁的观点则更具警示意味。他认为,尽管需求大增,但“磷酸铁锂材料成本压力仍未根本缓解,无序竞争叠加产业链利润分配不合理”的顽疾依然存在。这意味着,本轮涨价更多是产业链利润的再分配和行业价值的修复性回归,而非需求爆发带来的全面牛市。

上海有色网(SMM)的分析指出,涨价谈判仍在进行中,下游电芯厂的接受程度和速度,将决定本轮涨价的实际落地效果和持续性。这暗示,磷酸铁锂厂商能否将成本顺利传导至下游电池环节,仍面临一定考验。

市场风向已然发生变化:从极度悲观、全面内卷转向成本驱动下的集体自救和价值修复。但“涨价”能否最终转化为企业实实在在的“增利”,并引导行业走向以技术创新和品质竞争为主的新阶段,而非重蹈覆辙,将是2026年观察这一行业的关键主线。

在李峰看来,涨价只是第一步,如何在新的价格基础上,与下游构建更稳定、健康的商业关系,是他所在企业即将面对的新课题。