在人工智能与高端制造深度融合的浪潮中,人形机器人正以“具身智能”的形态突破实验室边界,成为第四次科技革命最具代表性的载体。其类人形态赋予其天然的交互优势,而多模态感知、自主决策与复杂环境适应能力的突破,使其从工业制造向医疗护理、家庭服务、应急救援等场景加速渗透。

图片来源于网络,如有侵权,请联系删除

一、人形机器人行业现状分析

(一)技术架构:从“单一功能”到“通用智能”的跃迁

人形机器人的技术演进正经历范式革命,其核心在于“大脑”与“小脑”的协同进化。

“大脑”层面:大模型与具身智能的深度融合

传统机器人依赖预设程序执行任务,而新一代人形机器人通过视觉-语言-动作(VLA)模型、多模态大模型等技术,实现跨场景学习能力。例如,某企业开发的VLA模型通过百万级场景数据训练,使机器人能理解复杂指令并自主规划任务路径,其自主学习效率较传统方法提升数倍。这种能力突破使得机器人不再局限于固定流程,而是能根据环境变化动态调整策略,例如在医疗场景中辅助医生完成非标准化手术操作。

“小脑”层面:动态平衡与运动控制的突破

在硬件层面,无框力矩电机、行星滚柱丝杠等核心零部件的国产化率快速提升,推动机器人运动性能接近人类水平。例如,某双足机器人通过强化学习算法,在无人工干预情况下完成半程马拉松,其续航能力与运动灵活性已接近人类极限。此外,柔性关节与仿生皮肤的应用显著提升了机器人的安全性与交互体验,使其在养老护理、儿童陪伴等场景中更具亲和力。

(二)产业链重构:从线性竞争到生态协同的转型

人形机器人产业链正经历从“上游核心零部件-中游本体制造-下游应用场景”的线性结构,向“硬件底座+软件平台+生态服务”的立体化生态演进。

上游:核心零部件国产化浪潮重塑供应链

中国在传感器、减速器、伺服电机等领域的国产化进程加速,例如某企业生产的新一代谐波减速器传动精度达国际领先水平,成功打入国际供应链,推动核心部件自主可控。这种国产化替代不仅降低了成本,还缩短了交货周期,为规模化应用奠定基础。

中游:开源系统与工业互联网推动效率跃升

头部企业通过开源操作系统(如某企业开源的“灵渠OS”)构建生态体系,吸引芯片厂商、传感器企业、终端用户共同参与开发,使机器人开发周期大幅缩短。同时,工业互联网技术实现设计、装配与测试的全流程数字化,形成“研发-制造-应用”的闭环生态。

下游:场景驱动与平台化运营成为主流

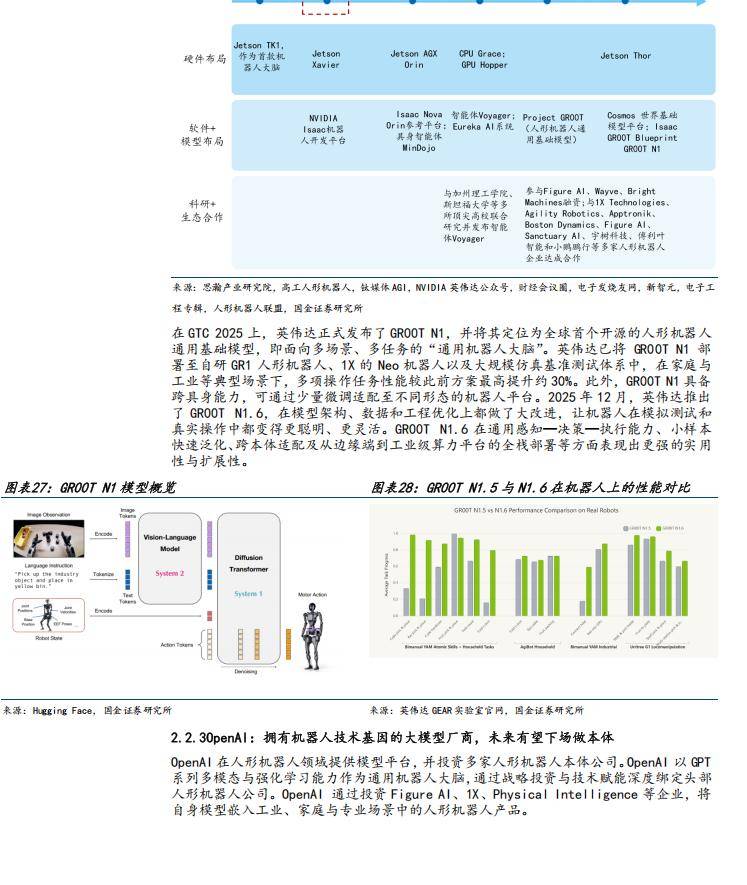

应用场景的多元化推动商业模式创新。例如,华为“盘古”大模型与机器人硬件的深度融合,使机器人自主学习效率大幅提升;英伟达GEAR平台支持实时运动规划,响应延迟大幅缩短。这些技术平台通过开放API接口,吸引开发者构建应用生态,形成“平台+垂直企业”的商业共创体。

(一)B端市场:工业场景与专业服务的规模化落地

工业制造是人形机器人最早实现商业化突破的领域,其价值体现在替代高危工种、提升作业精度与效率。

工业通用操作:柔性生产的核心支撑

在汽车、3C电子等行业,机器人承担焊接、喷涂、装配等重复性高、危险性大的任务。例如,某车企工厂部署的人形机器人通过复用智能驾驶技术,实现晶圆装载、耗材更换等高精度操作,效率提升显著,良品率接近完美。

特种作业:高危环境的“机器替人”

在石油化工、电力生产等领域,机器人通过搭载烟雾传感器、气体检测仪等设备,实时监测生产参数并检测泄漏,保障生产安全。例如,在核电站事故处理中,机器人可进入辐射区域执行任务,显著降低人员伤亡风险。

商业服务:交互属性催生新业态

导览机器人、服务机器人通过多模态交互技术,在商场、酒店等场景中提供自然语言对话与精准推荐,客户满意度大幅提升。例如,某企业发布的具身智能机器人,在商场导购场景中实现个性化推荐,带动门店销售额增长。

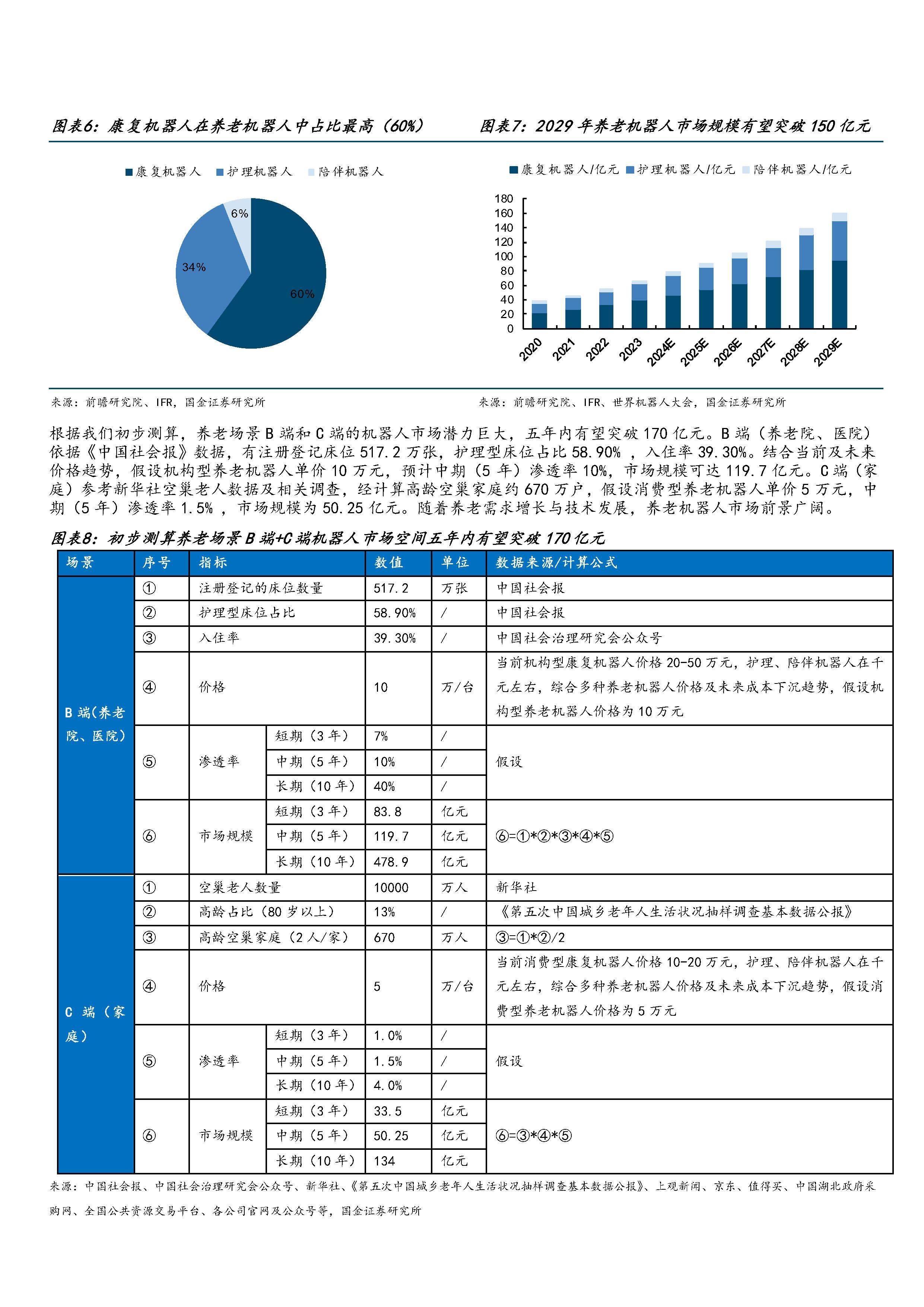

根据中研普华产业研究院发布的《》显示:

(二)C端市场:家庭场景与情感需求的爆发前夜

尽管C端市场仍处于培育阶段,但人口老龄化与消费升级为其提供了长期增长动力。

家庭服务:从“玩具”到“帮手”的转型

陪护机器人监测老人生命体征、教育机器人陪伴儿童成长,展现广阔市场潜力。例如,某企业推出的家庭机器人通过友好形象与交互能力,开展儿童互动游戏、故事讲解等活动,成为家庭“智能管家”的雏形。

情绪价值:短期市场的核心驱动力

在技术成熟度不足的背景下,双足人形的互动感与科幻感成为C端消费的主要卖点。例如,某企业发布的消费级人形机器人以动作表演、情感陪伴为主打,通过社交媒体传播引发年轻群体关注,为市场教育奠定基础。

政策补贴与租赁模式降低使用门槛

为激活C端需求,地方政府推出消费补贴政策,例如北京经开区举办的机器人消费节,对C端消费者提供购买补贴。同时,企业通过“机器人即服务”(RaaS)模式,允许用户按需付费,降低初期投资风险。

(一)技术趋势:从单体智能到群体智能的演进

多机器人协同:复杂任务的必然选择

在精密装配、大型仓储等场景中,单个机器人受限于活动范围与算力,难以完成高复杂度任务。未来,多机器人通过“认知对齐”与“行动协同”,形成群体智能,例如在灾害救援中,无人机负责侦察,地面机器人执行搜救,水下机器人探测生命体征,实现全链条覆盖。

具身智能:从“环境自适应”到“任务自主生成”

下一代机器人将具备“环境理解-任务分解-动作执行”的全链条能力。例如,在家庭场景中,机器人可根据用户需求自主规划清洁路线,甚至通过观察用户习惯预判服务需求,实现从“被动响应”到“主动服务”的跨越。

(二)生态趋势:从硬件竞争到服务生态的升级

全周期服务模式兴起

类似汽车行业的“4S店”模式,机器人企业将提供从销售、租赁到维护、升级的全周期服务。例如,某企业针对中小企业推出RaaS模式,客户可根据生产需求灵活调整机器人数量,企业则通过远程监控与预测性维护降低客户停机风险。

数据与算法成为核心壁垒

高质量数据集与端到端大模型成为竞争焦点。企业通过构建标准化动作库与特色化场景技能数据集,提升机器人智能化水平。例如,某企业基于真实动捕数据与物理仿真扩增技术,训练出能完成复杂手术操作的机器人模型,其技能水平接近资深医生。

(三)市场趋势:B端规模化与C端爆发期的交替

B端市场:从“试点应用”到“全面替代”

未来五年,工业场景将率先实现规模化部署,机器人成本降至人力成本的某一比例以下时,企业采购意愿将显著增强。同时,商业服务场景通过“眼球经济”与“效率提升”双重价值,加速渗透零售、物流等领域。

C端市场:从“情感消费”到“刚需替代”

随着硬件成本下降与AI泛化能力提升,家庭机器人将逐步具备实用属性,例如在养老护理中替代部分护工工作,在儿童教育中提供个性化辅导。预计某年后,C端市场将迎来爆发式增长,成为行业增长的核心引擎。

综上所述,人形机器人行业的发展是技术突破、市场需求与政策支持共振的结果。当前,行业正从技术探索迈向商业化落地,其核心逻辑在于:通过硬件降本与算法优化突破成本瓶颈,通过场景深耕与生态构建激活市场需求,通过标准制定与伦理框架保障可持续发展。未来随着具身智能、群体智能等技术的成熟,人形机器人将不仅成为工业生产的“柔性助手”,更将成为家庭生活的“智能伙伴”,推动人类社会向“人机协同”的新阶段迈进。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。