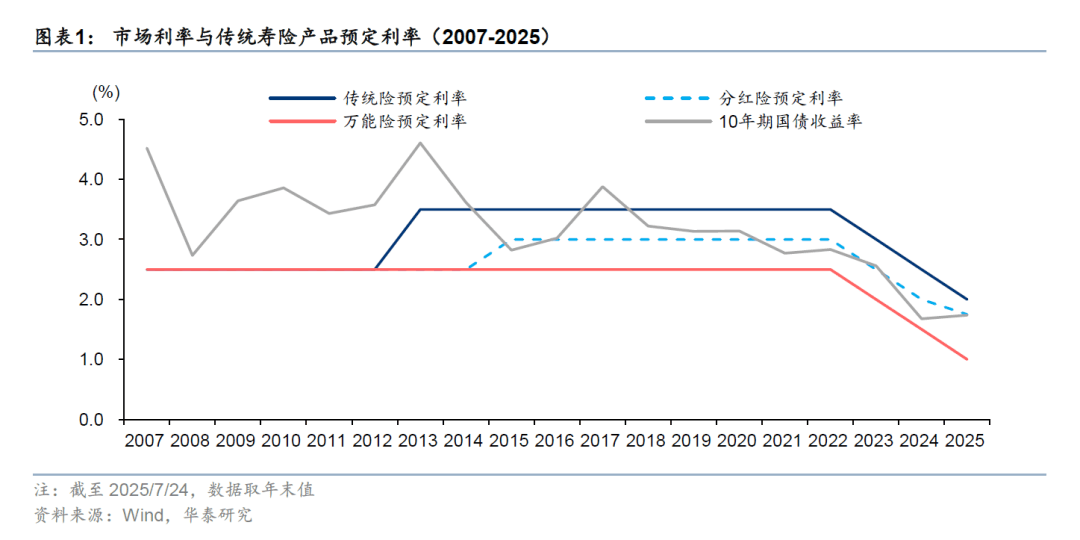

普通型人身保险产品预定利率研究值调整至1.89%

66227

2026年01月20日

新华社北京1月20日电(记者张千千)中国保险行业协会1月20日召开会议,认为当前普通型人身保险产品预定利率研究值为1.89%。

图片来源于网络,如有侵权,请联系删除

2025年1月、4月、7月、10月公布的研究值分别为2.34%、2.13%、1.99%、1.90%。

图片来源于网络,如有侵权,请联系删除

2025年1月,人身险预定利率动态调整机制落地。国家金融监督管理总局下发的《关于建立预定利率与市场利率挂钩及动态调整机制有关事项的通知》要求,每季度发布预定利率研究值。各人身保险公司动态调整普通型、分红型人身保险预定利率最高值和万能型人身保险最低保证利率最高值。