长裕集团上交所IPO提交注册 主营锆类产品及特种尼龙产品

(原标题:长裕集团上交所IPO提交注册 主营锆类产品及特种尼龙产品)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,12月22日,长裕控股集团股份有限公司(简称:长裕集团)申请上交所主板IPO审核状态变更为“提交注册”。西南证券为其保荐机构,拟募资7亿元。

图片来源于网络,如有侵权,请联系删除

招股书显示,长裕集团主要从事锆类产品、特种尼龙产品、精细化工产品的研发、生产和销售,主要产品包括氧氯化锆、碳酸锆、氧化锆、纳米复合氧化锆、特种尼龙、长碳链二元酸、长碳链二元醇及长碳链二甲酯等。

图片来源于网络,如有侵权,请联系删除

公司产品广泛应用于汽车、通讯、消费电子、高性能陶瓷、医疗等领域。公司建立了较为完善的销售网络和服务体系,产品广销中国大陆、欧洲、美国、日本、韩国、印度、东南亚等国家和地区。锆类产品及特种尼龙产品是公司收入及利润的主要来源。

公司是行业知名的锆类产品及特种尼龙产品供应商,氧氯化锆产能规模全球最大,特种尼龙产能规模及品种丰富度国内领先。锆类产品方面,公司现有7.5万吨/年氧氯化锆产能,系全球产能最大的氧氯化锆生产商。

锆类产品广泛应用于高性能陶瓷、通讯、消费电子、化妆品、医疗、催化剂等众多领域,与经济民生息息相关,下游市场需求长期保持稳中向好。氧氯化锆等传统锆类产品行业发展已较为成熟,产能较为集中,竞争格局较为稳定。

公司氧氯化锆产能规模全球最大,市场占有率全球第一,在锆类产品行业中占据优势地位。报告期内,公司锆类产品销售数量分别为52,675.46 吨、57,322.65 吨、63,982.44 吨及 34,780.79 吨,锆类产品销售规模保持稳中向好。

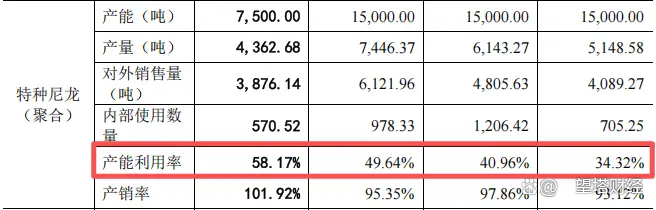

特种尼龙产品方面,公司现有1.5万吨/年特种尼龙聚合产能,系国内产能规模领先、品种丰富齐全的特种尼龙供应商。

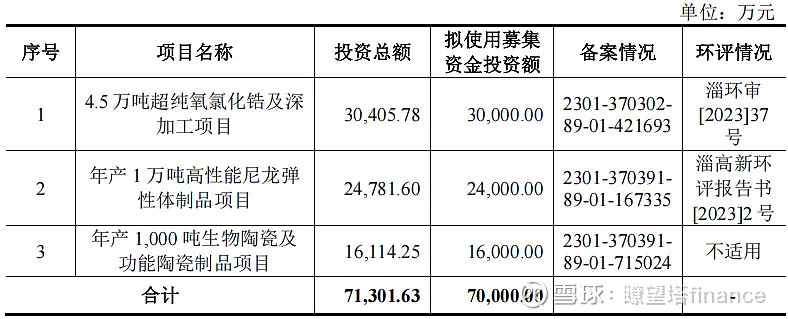

此次发行募集资金扣除发行费用后拟用于以下项目:

财务方面,于2022年度、2023年度、2024年度及2025年截至6月30日,长裕集团分别实现营收约为16.69亿元、16.08亿元、16.38亿元、8.96亿元人民币;同期,净利润分别约为2.6亿元、1.96亿元、2.15亿元、1.14亿元人民币。