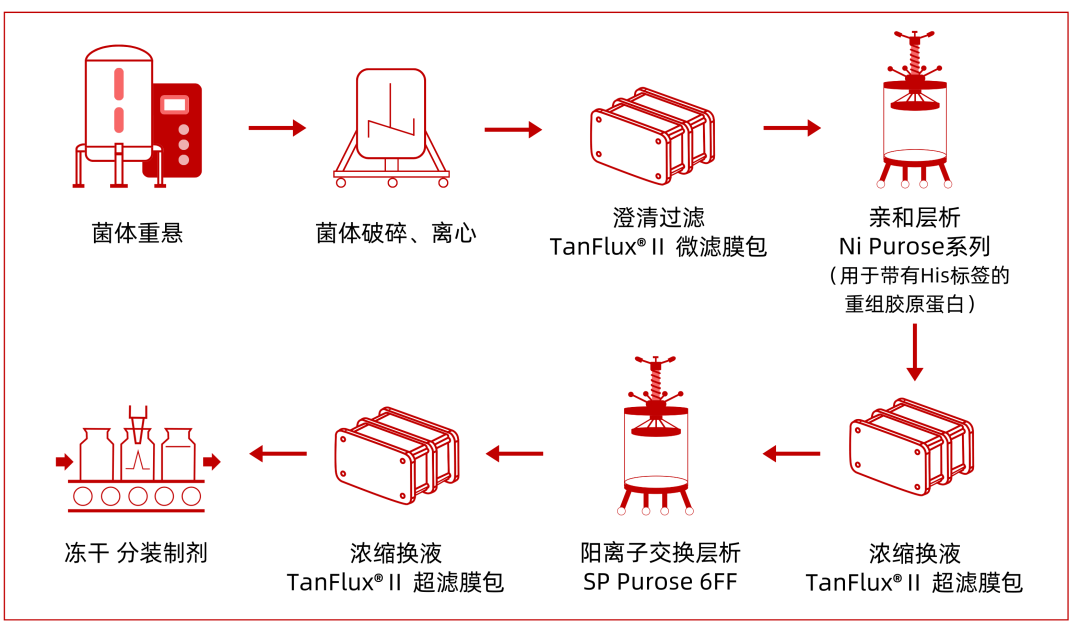

重组蛋白概念下跌0.62%,主力资金净流出41股

68851

2026年01月22日

(原标题:重组蛋白概念下跌0.62%,主力资金净流出41股)

图片来源于网络,如有侵权,请联系删除

截至1月22日收盘,重组蛋白概念下跌0.62%,位居概念板块跌幅榜前列,板块内,*ST万方跌停,阿拉丁、泽�Z制药、舒泰神等跌幅居前,股价上涨的有18只,涨幅居前的有海特生物、亚宝药业、中源协和等,分别上涨4.28%、1.17%、1.08%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

图片来源于网络,如有侵权,请联系删除

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 国产航母 | 3.82 | 光刻胶 | -0.93 |

| 可燃冰 | 3.57 | 国家大基金持股 | -0.85 |

| 成飞概念 | 3.44 | 光刻机 | -0.79 |

| 大飞机 | 3.04 | 重组蛋白 | -0.62 |

| 太赫兹 | 3.01 | 中芯国际概念 | -0.59 |

| 页岩气 | 2.99 | 芬太尼 | -0.54 |

| 航空发动机 | 2.90 | 减肥药 | -0.39 |

| 特钢概念 | 2.82 | 存储芯片 | -0.29 |

| 天然气 | 2.76 | 眼科医疗 | -0.28 |

| 中船系 | 2.73 | 创新药 | -0.24 |

资金面上看,今日重组蛋白概念板块获主力资金净流出4.79亿元,其中,41股获主力资金净流出,6股主力资金净流出超3000万元,净流出资金居首的是西陇科学,今日主力资金净流出5920.37万元,净流出资金居前的还有阿拉丁、舒泰神、爱美客等,主力资金分别净流出5046.39万元、3978.29万元、3910.13万元。今日主力资金净流入居前的概念股有海特生物、汇宇制药、通化东宝等,主力资金分别净流入1777.14万元、1597.36万元、997.13万元。(数据宝)

重组蛋白概念资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002584 | 西陇科学 | -1.11 | 15.14 | -5920.37 |

| 688179 | 阿拉丁 | -6.46 | 7.63 | -5046.39 |

| 300204 | 舒泰神 | -2.49 | 3.58 | -3978.29 |

| 300896 | 爱美客 | -2.07 | 1.50 | -3910.13 |

| 300558 | 贝达药业 | -2.23 | 1.57 | -3527.47 |

| 688687 | 凯因科技 | -1.14 | 6.19 | -3114.50 |

| 300723 | 一品红 | -1.34 | 2.25 | -2560.29 |

| 000513 | 丽珠集团 | 0.08 | 0.95 | -2188.85 |

| 688363 | 华熙生物 | -0.76 | 0.60 | -1915.96 |

| 600812 | 华北制药 | -0.18 | 0.95 | -1906.25 |

| 600420 | 国药现代 | 0.00 | 0.74 | -1777.98 |

| 688266 | 泽�Z制药 | -2.71 | 1.16 | -1718.87 |

| 688166 | 博瑞医药 | 0.22 | 1.74 | -1517.33 |

| 002581 | ST未名 | -1.22 | 1.75 | -1371.02 |

| 688131 | 皓元医药 | 0.48 | 1.43 | -1164.91 |

| 688765 | 禾元生物 | -1.65 | 4.97 | -1125.66 |

| 300149 | 睿智医药 | -1.02 | 2.47 | -1020.14 |

| 000813 | 德展健康 | 0.00 | 0.96 | -883.01 |

| 688336 | 三生国健 | -2.37 | 0.60 | -881.58 |

| 301047 | 义翘神州 | -1.09 | 0.90 | -783.88 |

| 688062 | 迈威生物 | -1.47 | 2.71 | -686.80 |

| 688520 | 神州细胞 | -0.40 | 0.49 | -627.73 |

| 688068 | 热景生物 | -2.26 | 1.61 | -582.48 |

| 688293 | 奥浦迈 | 0.83 | 0.62 | -571.94 |

| 300289 | 利德曼 | 0.41 | 1.50 | -545.09 |

| 002007 | 华兰生物 | 0.59 | 0.53 | -544.33 |

| 301166 | 优宁维 | 0.37 | 2.24 | -528.30 |

| 688136 | 科兴制药 | -0.88 | 0.85 | -523.69 |

| 600351 | 亚宝药业 | 1.17 | 2.28 | -523.58 |

| 301290 | 东星医疗 | -0.96 | 2.36 | -522.40 |

| 600566 | 济川药业 | -0.64 | 0.30 | -457.12 |

| 603983 | 丸美生物 | -0.92 | 0.63 | -440.00 |

| 300485 | 赛升药业 | -0.53 | 1.64 | -332.44 |

| 301080 | 百普赛斯 | -0.05 | 1.26 | -301.34 |

| 000638 | *ST万方 | -5.11 | 0.37 | -279.56 |

| 300122 | 智飞生物 | 0.47 | 1.33 | -236.24 |

| 301087 | 可孚医疗 | -0.27 | 1.46 | -228.87 |

| 688739 | 成大生物 | 0.00 | 0.55 | -208.53 |

| 688105 | 诺唯赞 | 0.70 | 0.41 | -134.58 |

| 688238 | 和元生物 | -0.53 | 1.08 | -76.66 |

| 600645 | 中源协和 | 1.08 | 2.18 | -2.79 |

| 300653 | 正海生物 | -0.14 | 0.97 | 21.28 |

| 301371 | 敷尔佳 | -0.91 | 3.19 | 28.44 |

| 301108 | 洁雅股份 | -1.05 | 1.95 | 70.42 |

| 688253 | 英诺特 | -0.11 | 1.57 | 119.63 |

| 688222 | 成都先导 | -0.55 | 3.53 | 294.37 |

| 688137 | 近岸蛋白 | 0.90 | 6.03 | 317.73 |

| 002252 | 上海莱士 | 0.16 | 0.49 | 366.33 |

| 603707 | 健友股份 | 0.74 | 0.55 | 458.09 |

| 600223 | 福瑞达 | 0.53 | 0.99 | 672.19 |

| 600867 | 通化东宝 | 0.34 | 1.01 | 997.13 |

| 688553 | 汇宇制药 | 0.24 | 1.03 | 1597.36 |

| 300683 | 海特生物 | 4.28 | 9.83 | 1777.14 |