年轻且能打!浙江首批“科技新小龙”亮相

新华社北京1月30日电 1月29日,《新华每日电讯》发表题为《年轻且能打!浙江首批“科技新小龙”亮相》的报道。

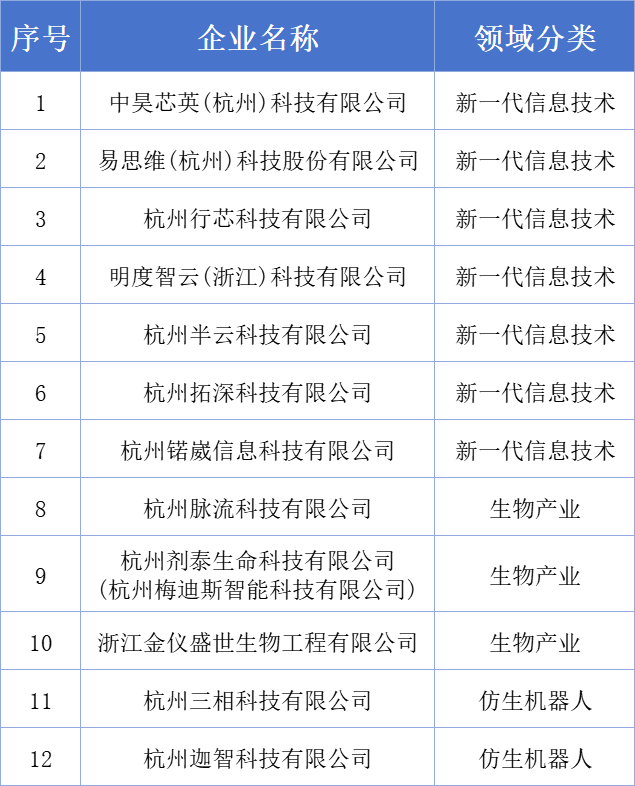

图片来源于网络,如有侵权,请联系删除

冬日钱塘,科创潮涌。28日,浙江省首批“科技新小龙”发布大会在杭州召开,96家“科技新小龙”正式集结亮相。

DeepSeek等“杭州六小龙”是浙江众多优质科技企业的杰出代表。为了进一步挖掘培育更多具有核心竞争力的新锐科技力量,浙江省科技厅和新华社浙江分社共同策划,联合浙江省经信厅、国家金融监督管理总局浙江监管局等单位共同发起“浙江省科技新小龙探访和护航行动”。

从“杭州六小龙”火爆出圈,到首批“科技新小龙”企业的诞生,是浙江科技创新生态持续优化的生动体现,更是发展新质生产力的重要成果。

“科技新小龙”首次亮相

大会现场,96家首批“浙江省科技新小龙”企业首次集结亮相,并接受授牌。这些企业从全省近400家候选企业中筛选产生,呈现出鲜明的高引领性、高投入性、高成长性特征。

扎根在前沿赛道,以“高引领”彰显“硬核实力”。数据显示,96家企业均分布在浙江人工智能、生命健康、新材料新能源三大科创高地,其中人工智能科创企业占比57%。企业普遍专注于产业链关键环节攻坚,致力于国产替代与技术引领。如伯锐锶电子束公司研发的场发射扫描透射电子显微镜,填补国内高速精准成像技术空白;明度智云通过AI赋能药物研发和生产质控,为药企提供覆盖药品全生命周期的全栈式数字化产品和服务。

奋斗在研发一线,以“高投入”铸就“创新根基”。2024年,96家企业研发投入总额47.3亿元,平均研发投入强度超30%,远超传统规上工业企业水平。企业研发人员平均占比48.7%,超半数企业技术团队占比超50%,累计拥有授权专利与软件著作权超过9000件,平均每家近95件。

纵横全球市场,以“高成长”释放“发展潜力”。据了解,96家企业2024年实现总营收187.3亿元,同比增长48.7%。超90%的企业近三年有融资记录,其中9家估值超10亿美元,已达独角兽门槛,展现出强大的增长韧性与市场吸引力。此外,创始团队具备深厚产业或科研背景,创新源于真实产业痛点或前沿追踪,市场转化敏捷,跨界赋能能力显著。

“本次遴选秉承‘好中选优、宁缺毋滥’的原则,最终确定了96家企业。我们坚信,在各方的共同努力下,这批‘科技新小龙’企业必将茁壮成长,成为引领浙江产业变革、推动高质量发展的中坚力量。”浙江省科技厅副厅长、浙江省高新技术企业协会理事长周土法说。

十大举措全方位护航“科技新小龙”

“杭州六小龙”的火爆出圈,成为浙江科技创新的一张亮眼名片。是浙江长期深入贯彻创新驱动发展战略,持续推动科技创新和产业创新,精心打造良好创新生态的丰硕成果。

“优质的创新生态,能让我们心无旁骛搞研发、攻技术,稳步实现高质量发展。”明度智云(浙江)科技有限公司联合创始人王立君说。

为更好地服务“科技新小龙”企业,帮助企业提升自主创新能力,赋能创新浙江建设,“浙江省科技新小龙企业护航行动”在会上同步启动。该行动从三大维度推出十项具体举措,为“科技新小龙”企业成长保驾护航。

在要素保障方面,聚焦企业核心需求,健全诉求响应机制,联合多领域专家组建“服务联合体”,精准对接企业难题;生态融合层面,深化产业链协同对接,推动“科技新小龙”与龙头企业、“链主”企业对接,支持“科技新小龙”卡位入链等;服务保障上,构建全周期、专业化服务体系和企业发展数据库,实施动态跟踪,实行“每年增补、动态调整”管理模式……

与会人士表示,期待通过多方协同发力,让“护航行动”进一步优化浙江的创新生态,激发全社会的创新活力,使“鼓励创新、宽容失败、支持探索”的氛围更加浓厚,让浙江这片本就涌动创新基因的热土,真正成为各类创新主体向往的科创高地和新质生产力的策源地。

将创新摆在发展全局核心位置

创新是引领发展的第一动力,高新技术企业是培育新质生产力的核心载体。

近年来,浙江始终将创新摆在发展全局核心位置,聚焦“315”科技创新体系,紧扣“415X”先进制造业集群发展目标,持续构建科创企业全周期培育体系。首批“科技新小龙”的诞生,也标志着浙江识别、培育创新主体的机制日益体系化、常态化。

会议现场还发布了2025年度浙江省高新技术企业创新能力500强以及高成长高新技术企业200强榜单。入榜企业聚焦核心技术突破、产业引领潜力和高成长性,这正是浙江科创活力的生动缩影和未来产业发展的重要支撑。

“回顾浙江的发展历程,之所以能够从资源小省发展成经济大省,靠的是敢为人先、特别能创新创业的精神,靠的是紧紧抓住了改革开放和市场经济的机遇。”浙江省政协副主席高鹰忠表示,站在新的历史起点上,面对更加复杂严峻的国内外形势和日趋激烈的区域竞争,浙江要实现从经济大省向科技强省、全球重要创新策源地的跨越,根本上要靠科技创新,靠源源不断的新质生产力。

面向“十五五”,浙江省委提出将聚焦聚力建设创新浙江、因地制宜发展新质生产力,加快构建浙江特色现代化产业体系。展望未来,一个可持续、有温度、见实效的赋能生态正加速形成。

【责任编辑:陈听雨】