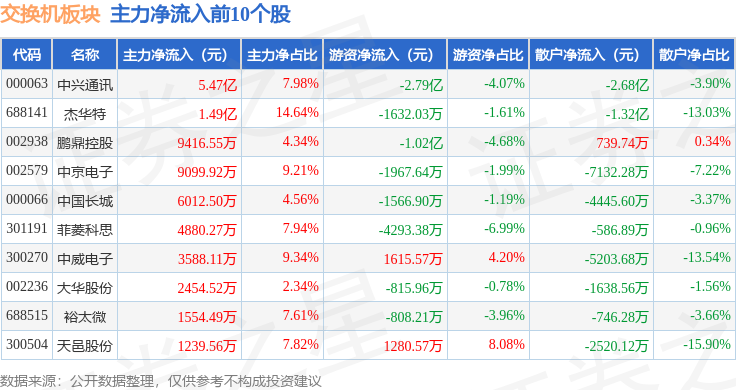

脑机接口概念下跌0.29%,10股主力资金净流出超亿元

67871

2026年01月09日

(原标题:脑机接口概念下跌0.29%,10股主力资金净流出超亿元)

图片来源于网络,如有侵权,请联系删除

截至1月9日收盘,脑机接口概念下跌0.29%,位居概念板块跌幅榜前列,板块内,美好医疗、谱尼测试、爱朋医疗等跌幅居前,股价上涨的有32只,涨幅居前的有华大智造、创新医疗、当虹科技等,分别上涨10.21%、10.00%、6.94%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

图片来源于网络,如有侵权,请联系删除

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 小红书概念 | 6.21 | POE胶膜 | -0.68 |

| 快手概念 | 6.06 | 草甘膦 | -0.44 |

| DRG/DIP | 5.67 | 硅能源 | -0.32 |

| Sora概念(文生视频) | 5.65 | 脑机接口 | -0.29 |

| Web3.0 | 4.91 | 水泥概念 | 0.03 |

| 智谱AI | 4.54 | 石墨电极 | 0.05 |

| 短剧游戏 | 4.52 | 大豆 | 0.07 |

| 华为盘古 | 4.47 | 磷化工 | 0.07 |

| AI语料 | 4.42 | 中船系 | 0.12 |

| 家庭医生 | 4.40 | 芬太尼 | 0.13 |

资金面上看,今日脑机接口概念板块获主力资金净流出76.30亿元,其中,54股获主力资金净流出,10股主力资金净流出超亿元,净流出资金居首的是岩山科技,今日主力资金净流出35.01亿元,净流出资金居前的还有普利特、海格通信、南京熊猫等,主力资金分别净流出12.24亿元、12.24亿元、6.81亿元。今日主力资金净流入居前的概念股有科大讯飞、世纪华通、汤姆猫等,主力资金分别净流入5.36亿元、3.90亿元、2.09亿元。(数据宝)

脑机接口概念资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002195 | 岩山科技 | -0.29 | 37.28 | -350081.76 |

| 002324 | 普利特 | -2.65 | 36.09 | -122441.52 |

| 002465 | 海格通信 | -1.53 | 20.73 | -122368.97 |

| 600775 | 南京熊猫 | 1.84 | 39.63 | -68100.49 |

| 301293 | 三博脑科 | -6.86 | 30.04 | -40644.29 |

| 300409 | 道氏技术 | -5.33 | 21.96 | -40218.57 |

| 300007 | 汉威科技 | -1.76 | 13.00 | -20516.68 |

| 300003 | 乐普医疗 | -0.97 | 7.31 | -19113.04 |

| 300753 | 爱朋医疗 | -8.66 | 43.85 | -11401.83 |

| 300887 | 谱尼测试 | -8.77 | 27.33 | -10758.27 |

| 603716 | 塞力医疗 | 4.39 | 37.25 | -8699.75 |

| 300430 | 诚益通 | -1.75 | 17.30 | -8658.81 |

| 300678 | 中科信息 | -0.72 | 7.07 | -7847.82 |

| 301363 | 美好医疗 | -11.81 | 15.25 | -7261.44 |

| 688626 | 翔宇医疗 | -6.68 | 5.81 | -7202.27 |

| 000566 | 海南海药 | -1.07 | 14.02 | -6797.71 |

| 300352 | 北信源 | -0.75 | 6.70 | -5614.29 |

| 688273 | 麦澜德 | -3.52 | 24.83 | -5545.22 |

| 301330 | 熵基科技 | -2.97 | 19.49 | -5417.29 |

| 300652 | 雷迪克 | -2.64 | 7.20 | -4346.15 |

| 688575 | 亚辉龙 | -1.08 | 2.57 | -4037.69 |

| 300793 | 佳禾智能 | 0.50 | 6.73 | -3991.45 |

| 300016 | 北陆药业 | -0.32 | 7.34 | -3470.95 |

| 300801 | 泰和科技 | -0.64 | 9.34 | -3458.52 |

| 000516 | 国际医学 | -3.14 | 5.52 | -3437.75 |

| 688580 | 伟思医疗 | -2.57 | 7.72 | -3103.39 |

| 603920 | 世运电路 | 3.03 | 5.02 | -2945.73 |

| 002819 | 东方中科 | 0.23 | 5.17 | -2916.26 |

| 603579 | 荣泰健康 | 1.10 | 12.07 | -2887.76 |

| 300884 | 狄耐克 | -1.56 | 17.75 | -2777.95 |

| 002173 | 创新医疗 | 10.00 | 42.68 | -2760.52 |

| 600587 | 新华医疗 | -0.97 | 5.40 | -2531.83 |

| 002925 | 盈趣科技 | 3.09 | 7.32 | -2148.27 |

| 301087 | 可孚医疗 | 2.93 | 7.81 | -1987.35 |

| 603008 | 喜临门 | -0.49 | 4.74 | -1870.46 |

| 300632 | 光莆股份 | -1.02 | 8.01 | -1760.27 |

| 688114 | 华大智造 | 10.21 | 2.72 | -1706.61 |

| 300014 | 亿纬锂能 | 0.35 | 2.15 | -1614.87 |

| 300663 | 科蓝软件 | 1.66 | 5.83 | -1393.48 |

| 603666 | 亿嘉和 | -1.25 | 3.40 | -1335.86 |

| 301099 | 雅创电子 | -1.66 | 8.84 | -1332.69 |

| 301366 | 一博科技 | 0.88 | 11.51 | -1031.67 |

| 688793 | 倍轻松 | -0.46 | 3.59 | -867.58 |

| 688306 | 均普智能 | 0.51 | 1.56 | -853.26 |

| 301515 | 港通医疗 | -6.40 | 22.70 | -768.27 |

| 688209 | 英集芯 | 0.00 | 2.86 | -698.83 |

| 301337 | 亚华电子 | -0.71 | 13.51 | -684.74 |

| 601567 | 三星医疗 | 0.04 | 0.98 | -634.42 |

| 000650 | 仁和药业 | 0.33 | 4.14 | -501.87 |

| 688371 | 菲沃泰 | 0.29 | 1.04 | -424.54 |

| 600998 | 九州通 | 0.76 | 0.88 | -366.82 |

| 688767 | 博拓生物 | -3.56 | 4.19 | -346.87 |

| 603610 | 麒盛科技 | -0.21 | 3.19 | -207.98 |

| 300143 | 盈康生命 | 1.89 | 6.35 | -185.57 |

| 003020 | 立方制药 | 0.39 | 3.00 | 441.63 |

| 600704 | 物产中大 | 0.70 | 1.27 | 729.95 |

| 300976 | 达瑞电子 | -0.05 | 4.15 | 892.18 |

| 600056 | 中国医药 | 2.66 | 1.99 | 2760.51 |

| 688039 | 当虹科技 | 6.94 | 11.85 | 3995.91 |

| 688709 | 成都华微 | 2.32 | 8.76 | 4230.71 |

| 002243 | 力合科创 | 6.74 | 6.54 | 5858.46 |

| 002396 | 星网锐捷 | 2.76 | 5.20 | 6645.85 |

| 688158 | 优刻得 | 2.24 | 13.07 | 9369.51 |

| 002555 | 三七互娱 | 1.79 | 7.65 | 10738.64 |

| 002009 | 天奇股份 | 2.25 | 24.64 | 11857.16 |

| 300459 | 汤姆猫 | 5.26 | 16.97 | 20885.37 |

| 002602 | 世纪华通 | 3.78 | 2.84 | 39045.02 |

| 002230 | 科大讯飞 | 4.10 | 6.48 | 53611.17 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。