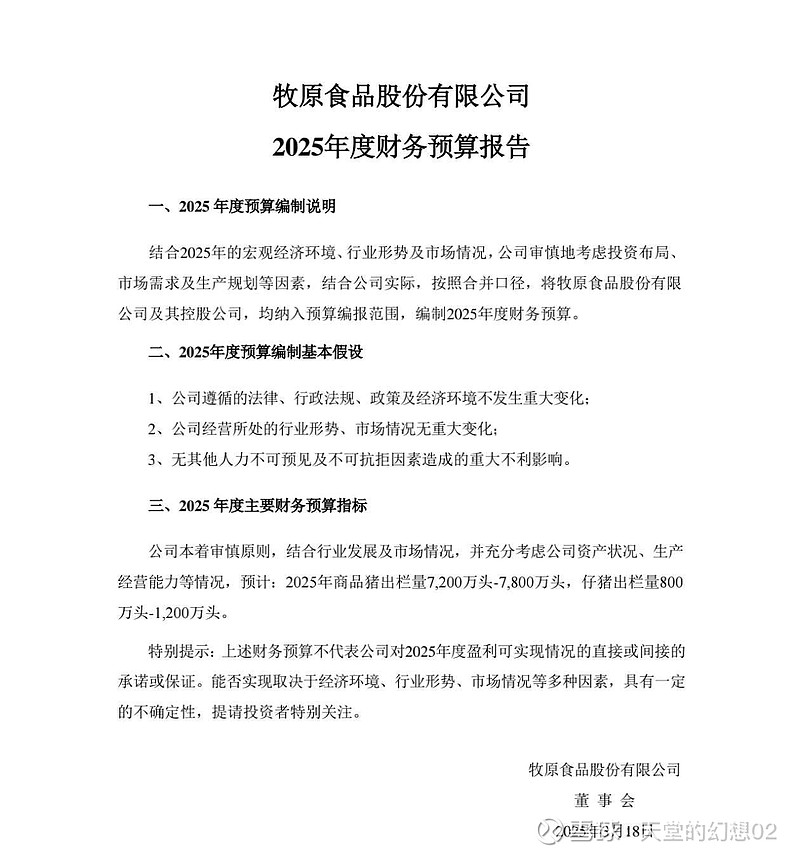

4家券商晒2025年业绩快报

51724

2026年01月30日

(原标题:4家券商晒2025年业绩快报)

图片来源于网络,如有侵权,请联系删除

今日华安证券发布业绩快报,预计去年实现营业收入50.64亿元,同比增长30.94%,实现净利润21.04亿元,同比增长41.64%。

证券时报•数据宝统计显示,截至1月30日,共有4家券商发布业绩快报。中信证券营业收入最高,去年营业收入748.30亿元;招商证券位居其后,营业收入为249.00亿元。

从净利润来看,中信证券去年净利润300.51亿元,盈利金额居首,其次是招商证券,净利润为123.00亿元。增幅方面,公布业绩快报的上市券商中,净利润同比增长的有4家,增幅最高的是华安证券,净利润同比增长41.64%。(数据宝)

公布业绩快报券商一览

| 代码 | 简称 | 业绩快报发布日期 | 营业收入 (亿元) |

营业收入 同比 (%) |

净利润 (亿元) |

净利润 同比 (%) |

|---|---|---|---|---|---|---|

| 600909 | 华安证券 | 01.30 | 50.64 | 30.94 | 21.04 | 41.64 |

| 600030 | 中信证券 | 01.15 | 748.30 | 28.75 | 300.51 | 38.46 |

| 601788 | 光大证券 | 01.24 | 108.63 | 13.18 | 37.29 | 21.92 |

| 600999 | 招商证券 | 01.28 | 249.00 | 19.19 | 123.00 | 18.43 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。