深交所修订可持续发展报告编制指南

67820

2026年01月30日

(原标题:深交所修订可持续发展报告编制指南)

图片来源于网络,如有侵权,请联系删除

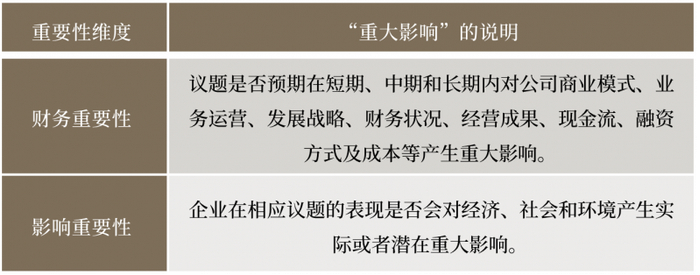

人民财讯1月30日电,为进一步规范上市公司可持续发展信息披露,推动《上市公司自律监管指引第17号――可持续发展报告(试行)》(以下简称《指引》)落地实施见效,在中国证监会统筹指导下,深交所发布实施《深圳证券交易所上市公司自律监管指南第3号――可持续发展报告编制(2026年修订)》《深圳证券交易所创业板上市公司自律监管指南第3号――可持续发展报告编制(2026年修订)》(以下统称《指南》)。

图片来源于网络,如有侵权,请联系删除

本次发布的《指南》,新增污染物排放、能源利用、水资源利用三个章节,主要内容包括:一是详细解释相关议题的常见风险和机遇,如污染物排放总量控制要求导致的产能限制、化石能源开采难度增加等风险,新污染防治技术的应用、引入水循环利用系统降低废水排放成本等机遇。二是提供披露数据的通用计算流程与方法,如提示常见的污染物类型和披露示例,核算能源用量的具体方法,能耗、取水量和耗水量的计算公式等。三是细化《指引》要求,明确污染物排放信息、减排信息、能源总消耗量、总耗水量等具体披露要点。

图片来源于网络,如有侵权,请联系删除