领益智造完成立敏达交割 精准卡位AI服务器液冷赛道

(原标题:领益智造完成立敏达交割 精准卡位AI服务器液冷赛道)

图片来源于网络,如有侵权,请联系删除

1月30日,领益智造(002600)公告,已顺利完成对东莞市立敏达电子科技有限公司(简称“立敏达”)相关股权收购的全部交割程序。此次交割的圆满落幕,标志着领益智造通过8.75亿元现金收购结合表决权委托取得立敏达的控制权,立敏达正式成为领益智造控股子公司并纳入合并报表范围,为双方协同深耕AI服务器液冷赛道、拓展全球服务器液冷及电源供应链奠定了坚实基础。

图片来源于网络,如有侵权,请联系删除

回溯本次交易进程,12月22日领益智造发布相关公告,将以8.75亿元收购立敏达35%股权,并通过表决权委托的形式取得17.78%股权的表决权,实现对立敏达的绝对控制。本次交割完成标志着立敏达股权收购的落地,更标志着领益智造全面进入国际头部客户服务器液冷散热的核心供应链。

图片来源于网络,如有侵权,请联系删除

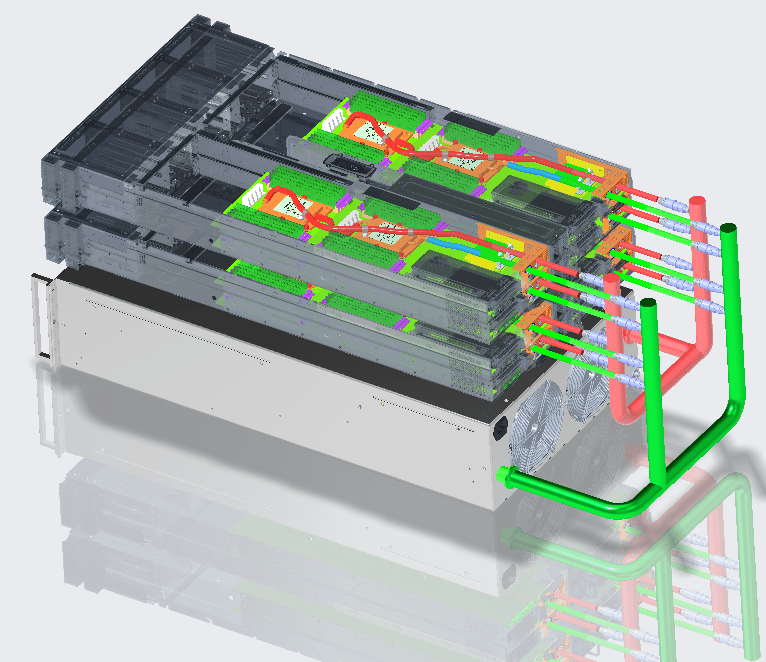

公开信息显示,立敏达在企业级服务器热管理领域具备深厚的核心技术积累和丰富的行业经验,其主营业务包括服务器液冷快拆连接器(UQD)、液冷歧管 (Manifold)、单相液冷散热模组(服务器液冷板及光模块冷板)、相变液冷散热模组、服务器均热板(VC和3DVC)等热管理核心硬件产品,以及母线排(Busbar)、服务器机架等,是一家以热管理产品为核心的服务器综合硬件方案供应商。

公开资料显示,立敏达不仅是英伟达AVL/RVL双认证供应商,更已成为英伟达GB200/300系列产品的核心液冷部件供应商,主营AI服务器液冷板、液冷歧管、快接头等核心部件,客户覆盖北美算力巨头与国内头部ODM/OEM企业,具备稀缺的供应链资质与深厚的技术积累。

此次收购交割是领益智造抢抓AI算力产业爆发机遇、完善AI硬件产业链布局的关键一步,公司与立敏达在服务器液冷散热与电源领域的协同效应将全面释放,实现“技术+客户+产能”的三重赋能。

在技术层面,立敏达的液冷核心技术与领益智造的精密制造能力深度互补,形成“服务器液冷散热+电源”的产业链业务闭环,完善一体化综合服务能力。

在客户层面,立敏达已突破国际头部客户的供应壁垒,其完善的客户关系和产品能力,为公司实现跨越客户认证周期,直接进入到北美高端算力供应链直供量产环节,大幅提升公司在全球AI算力基建供应链中的话语权与竞争力。

在产能与渠道层面,领益智造的全球化布局、雄厚的资金实力与规模化制造能力,将为立敏达的产能扩张、市场拓展提供有力支撑,推动相关业务快速扩产和落地。

据悉,立敏达目前已进入产能快速扩张阶段,已成为英伟达核心供应商,其产品品类、市场份额与产业链地位有望持续提升。此次交割完成后,领益智造将充分尊重立敏达的现有技术团队与经营模式,依托自身资源优势,助力立敏达优化生产流程、扩大产能规模、拓展客户边界,推动其液冷产品在AI服务器、数据中心等领域的广泛应用,同时推动双方在技术研发、产品迭代、客户共享等方面的深度融合,实现“1+1>2”的协同发展效应,共同把握AI液冷赛道的巨大市场机遇。