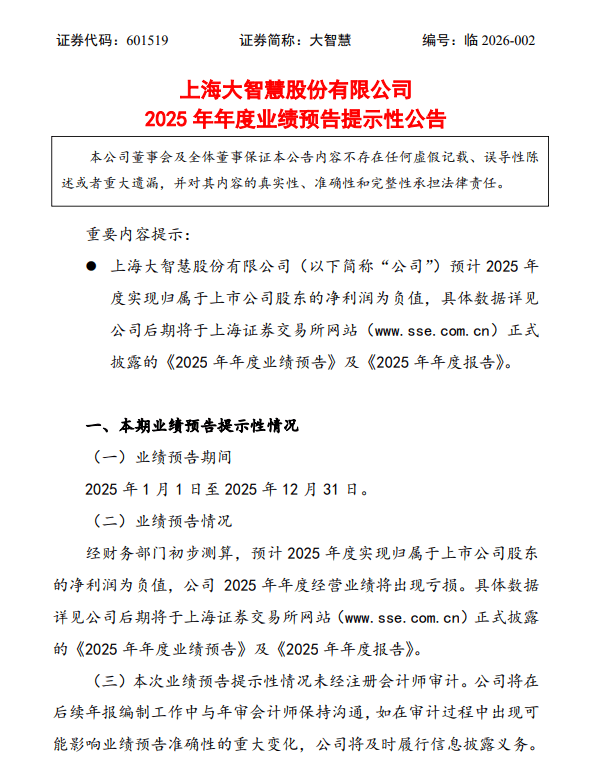

人保服务 ,拥有“如意行”驾乘险,出行更顺畅!_吸尘器行业市场进入壁垒、行业规模及出口情况

2024年4月24日 来源:互联网 394 19

吸尘器是一种清洁工具,主要用于吸取地面、家具、墙壁等表面的灰尘、污垢和杂物。它通常由吸尘器主机、吸头和吸管等部分组成,使用电力或电池驱动。从 1901年问世发展至今,吸尘器已经成为欧美发达国家家居生活不可或缺的家居清洁健康电器之一。根据Euromonitor数据,3图片来源于网络,如有侵权,请联系删除

吸尘器是一种清洁工具,主要用于吸取地面、家具、墙壁等表面的灰尘、污垢和杂物。它通常由吸尘器主机、吸头和吸管等部分组成,使用电力或电池驱动。图片来源于网络,如有侵权,请联系删除

从 1901年问世发展至今,吸尘器已经成为欧美发达国家家居生活不可或缺的家居清洁健康电器之一。根据Euromonitor数据,美国是世界吸尘器第一大消费国,占据全球吸尘器销量的37%;西欧地区以26%紧随其后。

吸尘器行业市场进入壁垒

吸尘器行业的上游主要为原料供应商和零配件供应商;中游厂商分为代理商和自有品牌商,国内厂商多以代工为主;下游渠道为线下商超、经销商和线上电商平台。

以吸尘器为代表的清洁类小家电行业进入壁垒较高,代工需求稳健,我国或将长期维持领先制造位置。市场上已经存在一些知名品牌,它们通过多年的市场积累和品牌建设,已经获得了消费者的信任和市场份额。新进入者需要投入大量的时间和资金来建立自己的品牌形象和市场份额,这增加了市场进入的难度。

此外,特别是商用及工业用吸尘器,通常需要进入大型应用场景的供应商体系,如商业广场、旅游景点、厂房等。这要求企业经过多个环节的验证,时间长且成本高。一旦形成稳定的合作关系,下游客户通常不会轻易更换设备供应商,这使得新进入者难以获得市场份额。

根据欧睿国际的统计数据,2022 年全球吸尘器市场销量达到 1.47 亿台,其中北美地区销量最高,达到 4,216 万台;亚太地区占比第二,销量达到 3,728 万台;西欧地区紧随其后,为 3,678 万台;其余东欧、澳洲、拉美、中东及非洲等地区合计达到 3,074 万台。

中国消费升级所激发的巨大市场潜力,反过来会推动某个产品或产业的技术迭代与创新,进而促成该产品快速普及。与百姓生活息息相关的家电业沿袭了这条发展规律。2022 年国内吸尘器销量达到 1,985 万台,2017-2022 年间年均复合增长率为 5.79%,增长趋势较为明显。其中,美的、科沃斯、小米、Dyson、德尔玛、莱克、石头科技等品牌均占有一定市场份额,市场集中度较低,竞争较为激烈。

根据中研普华产业研究院发布的显示:

随着吸尘器市场加速普及,吸尘器细分品类日益丰富,从几年前市场主流的卧式、商用桶式,到细分产品用途的车载式和除螨仪,再到目前领先市场份额的机器人和手持推杆式,品类的不断推新和丰富化,满足了不同需求的消费人群。目前全球吸尘器的消费和使用主要集中于欧美、日本等发达国家,其对吸尘器的使用习惯和更新换代需求奠定了全球吸尘器需求基础。

根据数据显示,2021年,我国吸尘器行业零售规模为278亿元,同比增长22.9%。随着国内大众对健康和环保意识的提高,越来越多的消费者开始关注家庭清洁卫生和空气质量,以上为清洁电器的发展提供了巨大的市场需求。

吸尘器行业出口情况

根据海关数据显示,2009年度我国吸尘器出口总量为7,867万台;2021年度我国吸尘器出口总量增长至16,248万台,十三年累计增长超过100%。2022年主要受国际宏观经济低迷及消费市场疲软等因素影响,2022年度中国累计出口吸尘器12176万台,与去年同比下降25.1%。

根据海关总署数据,2024年1-2月我国吸尘器出口金额8.4亿美元,同比+20.6%,2020-23年CAGR为-1.7%;2024年1-2月我国吸尘器出口数量2254万台,同比+32.3%,2020-23年CAGR为-0.5%。

图表:2020--2024年1-2月吸尘器出口金额及增长率

2022年因疫情、欧美通胀、国际局势等因素影响,全球吸尘器销量出现小幅度下滑,2023年销量增速转正,未来前景有望保持乐观:欧睿国际预测24-27年全球吸尘器销量或将维持稳定增长趋势。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

更多行业详情请点击中研普华产业研究院发布的。

...