绿联科技布局“A+H”:元老团套现近4亿,高管年薪是老板八倍

(原标题:绿联科技布局“A+H”:元老团套现近4亿,高管年薪是老板八倍)

图片来源于网络,如有侵权,请联系删除

《星岛》记者 曹安浔 广州报道

图片来源于网络,如有侵权,请联系删除

在A股上市仅一年半后,消费电子巨头绿联科技(301606.SZ)再度向资本市场发起冲击――这一次,目标是港交所。

图片来源于网络,如有侵权,请联系删除

2月2日,绿联科技正式向港交所递交招股说明书,华泰国际担任独家保荐人,拟实现“A+H”双地上市。然而,就在招股书披露前夕,大股东绿联管理及一致行动人和顺四号悄然完成大额减持,合计套现约3.9亿元,引发市场不少遐想。

创业元老共襄盛举

在港交所上市前,绿联科技创始人张清森与公司持股员工通过两个员工持股平台落袋为安近4亿元。

绿联科技公告显示,绿联管理咨询及其一致行动人和顺四号自2025年11月6日至2026年1月27日,通过集中竞价与大宗交易方式,合计减持622.36万股,占总股本约1.5%。据《星岛》粗略计算,套现金额高达3.89亿元。

此次减持后,二者合计持股比例由13.24%降至11.74%。

绿联管理咨询于2018年成立,为有限合伙企业。截至2026年1月27日,绿联科技执行董事兼副总经理陈艳为唯一执行事务合伙人及普通合伙人,持有绿联管理咨询约18.75%合伙权益;执行董事唐坚、李雷杰、张清森及聂星星分别持有约18.75%、18.75%、9.18%及9.38%合伙权益。其余25.20%合伙权益由集团3名其他员工、和顺五号、和顺六号、和顺七号以及和顺八号共同持有。

和顺四号则于2021年成立,绿联科技执行董事兼副总经理陈艳为唯一执行事务合伙人及普通合伙人,持有和顺四号约11.06%合伙权益。其余88.94%合伙权益合共由集团38名其他员工。

公告显示,截至2025年9月30日,张清森直接持有公司约45.27%的股权,仍为公司控股股东。

资本市场面上,1月28日,受到AI NAS概念爆发和公司业绩预期向好,绿联科技股价创历史新高,股价一度达到83.5元/股,总市值突破340亿元。此后略有回调,截至2月4日收盘,绿联科技报65元/股,当日下跌3.72%,总市值269.69亿元。近一年公司股价累计上涨约51.69%。

员工股东大额“提现”背后,也折射出绿联科技创始人张清森的大方慷慨。

招股书披露了一个耐人寻味的细节:两位创始人――张清森与陈俊灵,在公司执董薪酬中排名倒数第二和倒数第三。

反观其他执行董事,除了负责海外采购及销售的聂星星外,有四位执行董事――何梦新、李雷杰、唐坚与陈艳,薪酬是两位创始人的数倍。

其中,何梦新是2019年加入绿联科技,其余三人自2012年公司初创阶段便追随张清森“打天下”,是名副其实的创业元老。这一薪酬结构体现了公司对早期核心团队的充分认可。

尤其是管技术研发及产品创新的陈艳,2025年前九个月,她拿到公司最高薪酬――660万元,是创始人之一陈俊灵的8.45倍。

不仅如此,绿联科技所有执行董事都是重要股东。

他们的名字出现在绿联管理咨询、绿联和顺、和顺四号等员工持股平台中,间接持有大量公司股份。此轮合计套现3.9亿元的减持行动,他们是最主要的受益群体。

如今,随着绿联科技冲刺港交所,这批伴随公司从华强北档口走向资本市场的骨干力量,或将迎来新一轮财富跃升。港交所能否成就他们的“第二波造富神话”,备受市场关注。

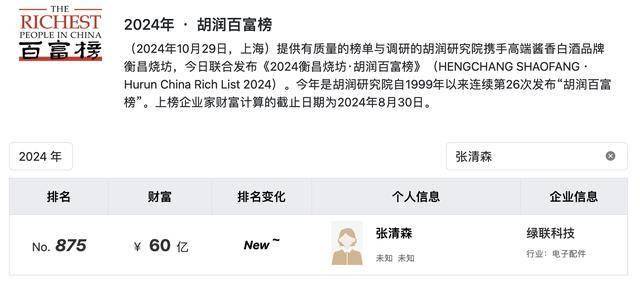

回溯2024年,绿联科技在深交所创业板上市首日市值一举突破180亿元,张清森身家飙升至130亿元人民币,跻身“莆田十大富豪”之列。若“A+H”双平台落地,其核心团队的持股市值有望再度重估――这一次,财富故事的主角,或许不再只是老板一人。

高营收与多投诉并存

回看绿联科技的发家史,又是一个深圳华强北的创业励志故事。

绿联科技的故事,始于华强北一个售卖数据线的小档口――80后莆田青年张清森由此起步。

2012年,张清森创办绿联科技,以数据线、充电头等基础配件切入市场,踩中了智能手机兴起的风口,凭借对供应链的极致把控与跨境电商的早期布局,绿联科技迅速崛起。

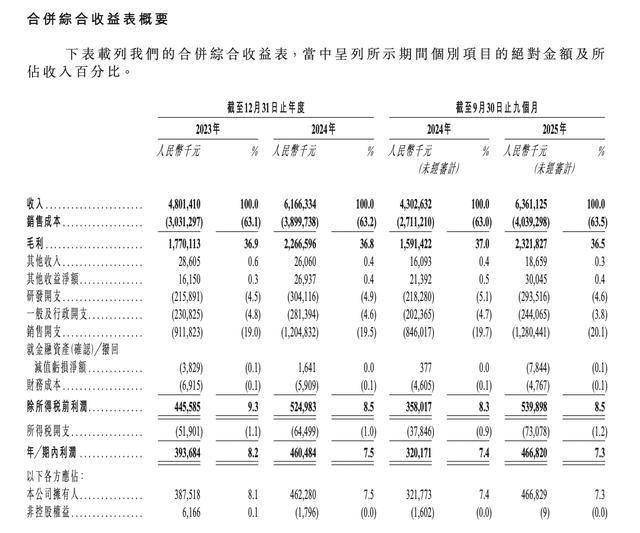

招股书披露,绿联科技近年业绩快速增长,营收从2023年的48.01亿元增至2024年61.66亿元,增幅达到28.4%。

2025年前三季度,绿联科技营收为63.61亿元,已超2024年全年总额,同比增速达47.8%。

绿联科技发布的2025年业绩预告显示,预计2025年公司归母净利润为6.53亿元―7.33亿元,同比增长41.26%―58.56%。

分市场来看,国际市场为绿联科技的增长主力,其产品已覆盖全球超180个国家和地区,2025年前9个月,来自中国和海外市场的收入分别占公司总收入的40.4%和59.6%。

绿联科技此次IPO计划募资用于加强研发投入及产品开发,品牌建设,深化销售渠道建设,提升市场渗透,业务流程智能化升级,营运资金及其他一般公司用途等。

若此番成功登陆港交所,绿联将成为少数实现“A+H”双平台上市的消费电子配件企业。

不过,需要注意的是,尽管商业版图不断扩张,绿联却屡陷产品质量与合规争议。

目前黑猫平台上,关于绿联的投诉已达1365条,涉及质量问题、恶意关闭订单等服务问题。

2022年、2024年,深圳市监局也多次对绿联科技开出罚单,原因包括其生产销售的USB-C智能充电器20W不符合国家强制性标准、抽检不合格、虚标价格等。

弗若斯特沙利文报告显示,截至2025年末,全球泛拓展类科技消费电子市场前五名企业产品全年合计出货量约为5.12亿个,全年合计零售额约为318.5亿元。按全年出货量计,绿联科技位列第一;按全年零售额计,绿联科技在全球位列第二。

更多优质财经新闻请扫码关注“星岛财经”微信公众号获取