伊朗与美国恢复核谈判

(原标题:伊朗与美国恢复核谈判)

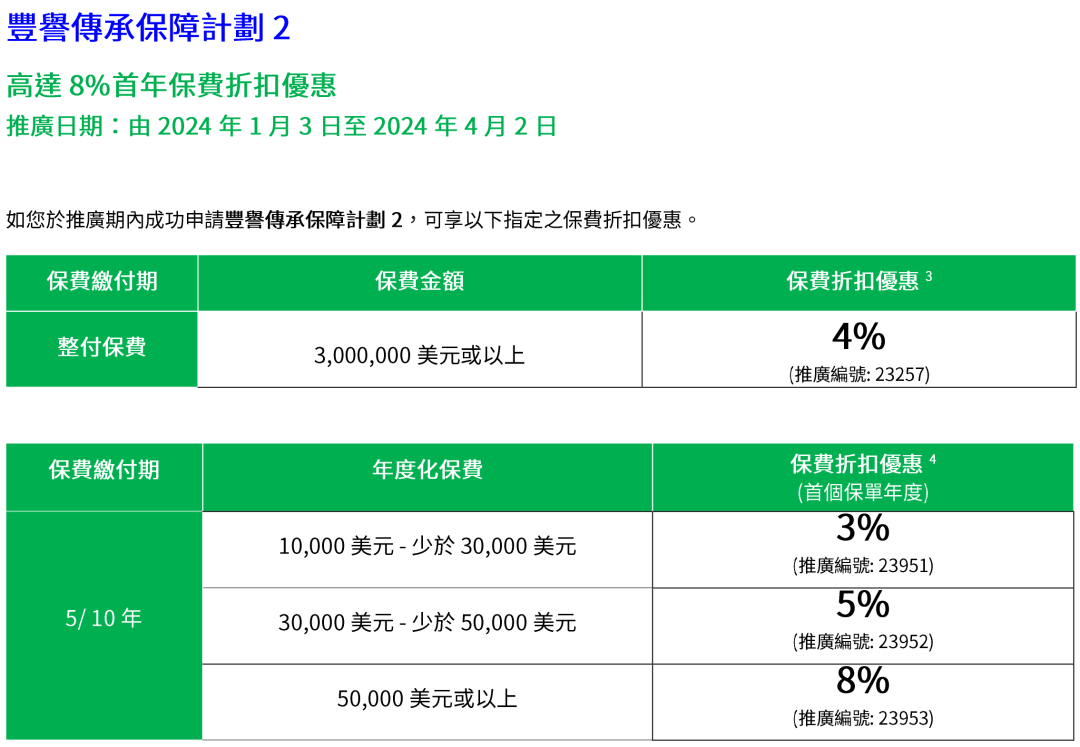

图片来源于网络,如有侵权,请联系删除

据伊朗外长阿拉格齐此前发布的消息,阿曼当地时间2月6日上午10时(北京时间下午2时)左右,伊朗与美国将在阿曼首都举行核问题谈判。据伊朗塔斯尼姆通讯社此前报道称,阿拉格齐将与美国总统特使威特科夫在阿曼举行间接谈判。据路透社报道,双方眼下的主要分歧是伊朗坚持谈判范围限于核问题,但美国国务卿鲁比奥说谈判内容还必须包括伊朗的弹道导弹计划。

美国在核问题上对伊朗的要求有“三不”:不得制造核武器、不得进行铀浓缩、不得拥有浓缩铀。伊朗则始终坚称不寻求发展核武器,但其和平利用核能的权利不可被剥夺。2025年,在阿曼斡旋下,伊朗和美国曾举行五轮间接谈判。但同年6月,以色列突袭伊朗引发双方“12日战争”,在此期间,美国轰炸伊朗关键核设施,伊美谈判自此中断。

美伊核问题谈判在即 白宫:外交手段仍是首选

当地时间2月5日,美国白宫新闻秘书莱维特在简报会上回应有关原定于土耳其举行、后改至阿曼的美伊核问题会谈安排时表示,美国总统特朗普始终将外交作为处理国际事务的“首要选项”。

莱维特称,特朗普对伊朗的核心立场非常明确――伊朗必须实现“零核能力”。莱维特警告称,在外交努力推进的同时,伊朗方面不应忽视特朗普总统作为美国三军统帅所掌握的“多种选项”。

莱维特确认,美国中东问题特使史蒂夫・威特科夫与特朗普女婿贾里德・库什纳将前往阿曼,参加定于6日举行的相关会谈。此次美伊会谈的重点在于测试是否存在达成协议的可能性,美方将根据会谈结果评估下一步行动。

伊朗外长率核问题谈判代表团抵达阿曼首都

阿曼当地时间6日凌晨,伊朗外交部长阿拉格齐率领的代表团抵达阿曼首都马斯喀特,将出席当天与美国代表团举行的核问题谈判。

据悉,代表团成员还包括伊朗外交部政治事务副部长拉万奇、法律与国际事务副部长加里巴巴迪以及外交部发言人巴加埃等多名外交官。

一名谈判代表团成员表示,本轮对话的重点将仅限于核问题,媒体关于其他潜在议题的各种猜测均不属实,也无法得到确认。

综合自:CCTV国际时讯、央视新闻

责编:李丹

校对:杨立林