A股三大重磅,突然来袭!三大变数,隐现!

(原标题:A股三大重磅,突然来袭!三大变数,隐现!)

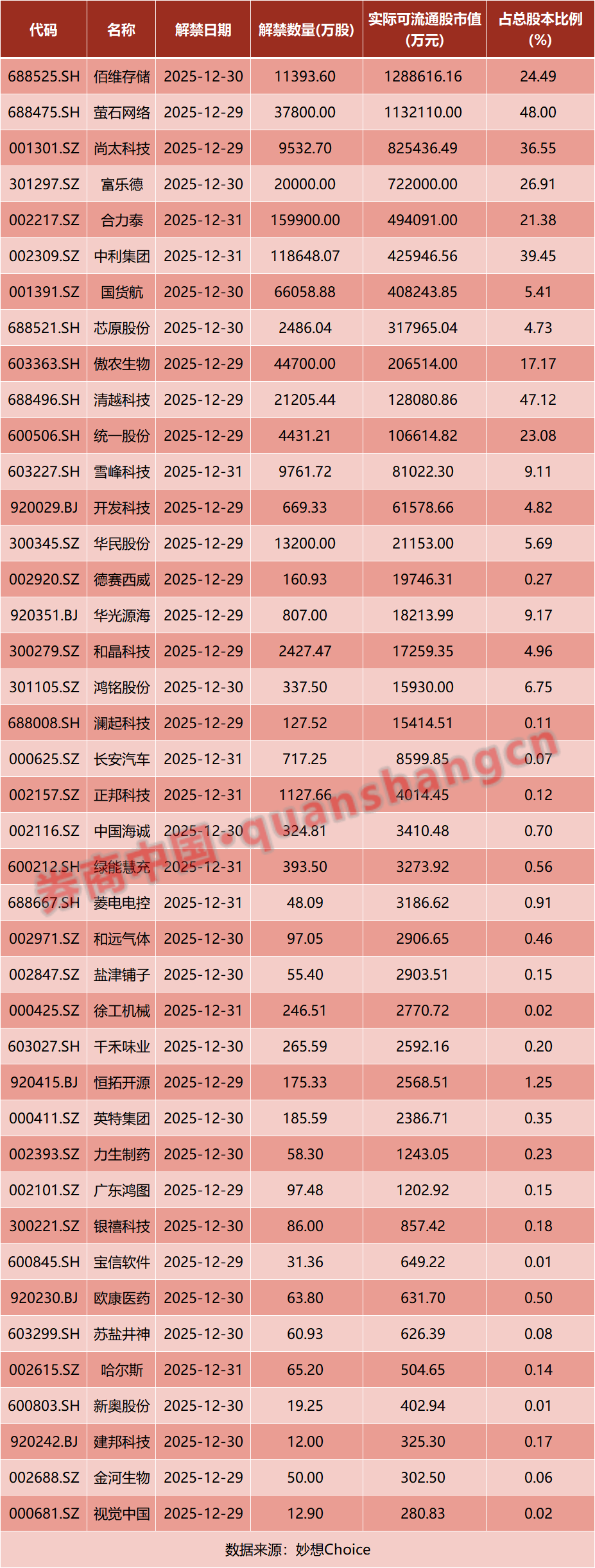

图片来源于网络,如有侵权,请联系删除

全球股市大反攻!

早盘,亚太股市承接上周五美股大举反攻。A股上证指数一度涨超50点,创业板指涨超2%,深成指涨超1.5%,光伏、影视、算力硬件、化工等板块涨幅居前,沪深京三市上涨个股超4500只。

从结构上来看,三大驱动因素来袭:一是上周五英伟达大反弹,引爆了AI相关板块;二是特斯拉正评估美国多个选址,计划扩大太阳能电池制造业务,引爆了太阳能板块;三是港股内房股持续大涨,带飞了A股房地产板块。

那么,市场是否还存在变数?

集体大反攻AI应用端开盘大涨,荣信文化、中文在线、掌阅科技、海看股份、风语筑等多股竞价涨停,当虹科技涨超10%。与此同时,CPO等算力硬件股延续强势,天孚通信大涨近10%,股价再创历史新高,天通股份、智立方、太辰光、杰普特等多股高开。

开源证券发布研报称,字节跳动在即梦平台上线Seedance2.0视频生成模型,引发AI产业界广泛测评与讨论,且实测效果惊艳。另外,上周五英伟达暴涨近8%,拉回了市场此前对AI的悲观情绪。

光伏更猛,金晶科技一字涨停,聚和材料涨超10%,协鑫集成、连城数控、奥特维、钧达股份、晶科能源跟涨。马斯克“带飞”整个板块。据报道,特斯拉正评估美国多个选址,计划扩大太阳能电池制造业务,目标在未来三年内实现每年100吉瓦的太阳能制造能力。

房地产板块最近也蠢蠢欲动。港股内房股率先异动,旭辉控股集团涨超9%,富力地产涨超5%,融创中国涨超4%,龙光集团、融信中国、碧桂园跟涨。

据西南证券研报,房地产行业阶段性企稳,成交同比大幅回升,政策持续宽松驱动市场回暖。2月43城新房、14城二手房成交同比分别增长360.3%、443.7%,一线及核心二线城市回暖显著。包括大宗在内的资产价格飙升,似乎亦在改变市场对于房地产的预期。

三大变数不过,很难说市场能就此一马平川。当下,市场依然存在三大变数。

一是,马上临近春节,“去杠杆”依然是一种趋势。从上周五的数据来看,截至2月6日,上交所融资余额报13358.58亿元,较前一交易日减少76.19亿元;深交所融资余额报13025.26亿元,较前一交易日减少93.91亿元;两市合计26383.84亿元,较前一交易日减少170.1亿元。

二是,从外围流动性来看,有两个指标依然值得关注。首先是美国杠杆贷款指数上周五虽有反弹,但力度依然很弱,当下很难确定趋势是否会改变。其次是虚拟币市场虽然开始反弹,但反弹的力度亦不是太大,今天亚太市场虽然反弹猛烈,但虚拟币多数还出现了杀跌。

三是,日本市场的变数比较大。有分析认为,高市早苗的积极财政和遏制加息,短线会刺激日本股市,但日元贬值后会进一步拉高通胀。而且随着日本债务占GDP比重因刺激计划升至高位,日债收益率继续攀升,国债收益率的大涨会引发全球流动性收缩,预示着日本正在从“全球廉价提款机”变为“资金黑洞”,对市场构成流动性风险。今天,日本国债就集体大跌,导致其收益率大幅拉升。

责编:战术恒

排版:罗晓霞

校对:杨舒欣