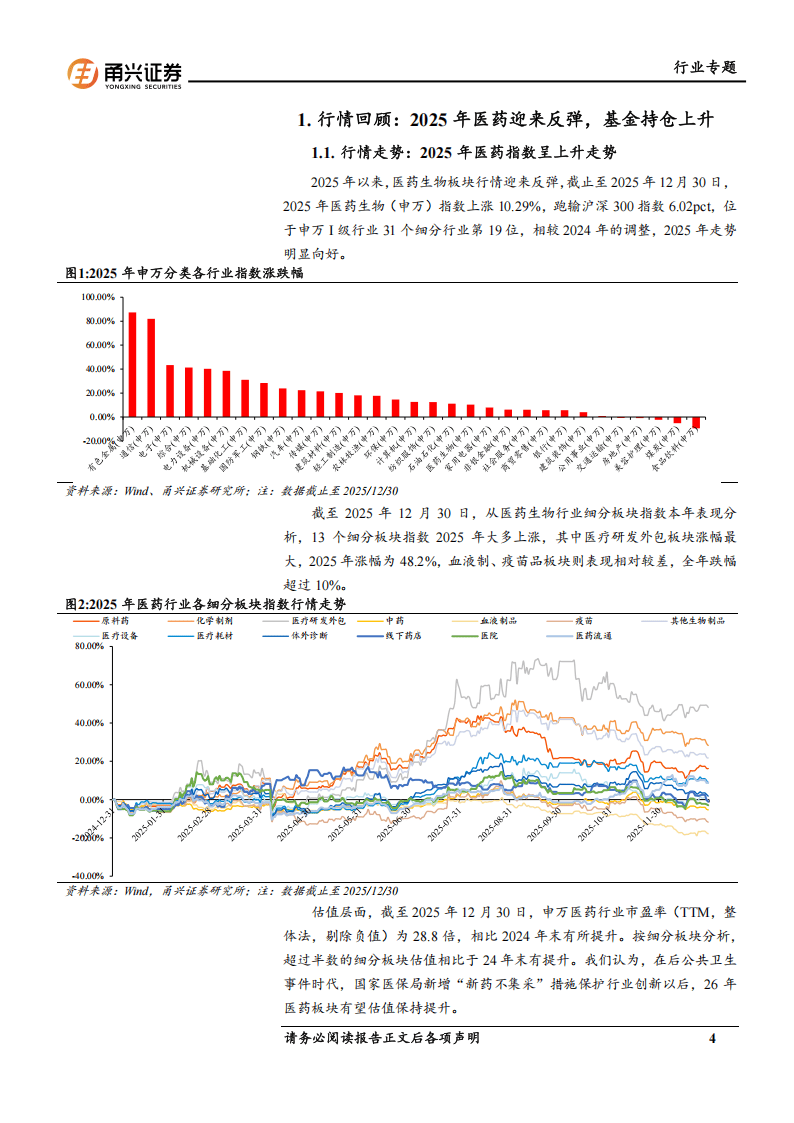

1. 政策红利消退后的市场阵痛

钢琴行业曾因艺术特长生加分政策迎来爆发式增长,但政策红利消退后,行业迅速进入深度调整期。中研普华在《“十四五”钢琴行业发展形势研究报告》中指出,行业乱象集中爆发:部分国产钢琴品牌通过“套洋马甲”虚假宣传,琴行与不良琴商勾结推高价格,考级机构暗箱操作导致专业度丧失。这些行为严重透支了消费者信任,最终引发市场断崖式下滑。

以头部企业珠江钢琴为例,其净利润曾因政策红利大幅增长,但在政策调整后,营收和利润出现双位数下滑。这一案例印证了中研普华的判断:依赖政策驱动的短期增长不可持续,行业亟需回归价值本质。

2. 消费分层与需求升级并存

当前市场呈现明显分化:一方面,入门级市场因电子乐器替代和二手钢琴冲击而萎缩;另一方面,高端定制市场因消费升级保持增长。中研普华调研发现,专业演奏家和音乐学院师生对高端钢琴的需求持续增长,而成人自我提升市场崛起,为行业带来新增长点。

这种分化在销售渠道上体现得尤为明显。传统琴行与电商平台形成互补,直播带货贡献率显著提升,跨境电商则成为出口新增量。中研普华分析认为,渠道变革要求企业重构营销体系,从单一线下模式转向“O2O+社交电商”的全渠道布局。

二、技术革命:从乐器到生态的跨越

1. 智能化转型重塑产业逻辑

AI技术正在深度融入钢琴教学与创作领域。中研普华在《“十五五”规划期内企业投资趋势预测报告》中强调,智能钢琴已突破传统乐器范畴,成为集硬件、软件、内容于一体的音乐生态入口。例如,通过自动调音、实时纠错、情感化演奏等功能,智能钢琴降低了学习门槛,同时为教师提供教学数据分析支持。

工业互联网与数字孪生技术的应用则优化了生产流程。中研普华调研显示,头部企业通过数字化手段精准把握市场需求,定制化成本大幅降低,生产效率显著提升。这种技术驱动的柔性生产能力,将成为未来竞争的关键分水岭。

2. 材料创新突破传统边界

碳纤维、竹纤维复合材料等新型材料的应用,正在改写钢琴制造的物理极限。中研普华研究指出,这些材料不仅提升了声学性能,还符合可持续发展要求。例如,某品牌推出的碳纤维音板钢琴,在保持音色纯正的同时,重量大幅减轻,便于运输和安装。

材料创新也催生了新的商业模式。中研普华观察到,部分企业开始探索“乐器租赁+教育服务”的闭环生态,通过模块化设计延长产品生命周期,提升用户粘性。这种从销售产品到运营用户的转变,标志着行业价值创造逻辑的根本性变革。

1. 银发经济与下沉市场成新蓝海

中研普华在报告中特别指出,银发经济和下沉市场将成为未来五年增长的核心引擎。随着老龄化社会到来,老年群体对音乐疗愈、社交娱乐的需求快速增长,为钢琴行业开辟了新赛道。同时,三四线城市及县域地区因消费升级和艺术教育普及,钢琴消费增速显著高于一线城市。

以某国产钢琴品牌为例,其通过开发适合老年人的简易教学课程,并联合社区开设体验中心,成功打开银发市场。而在下沉市场,该品牌则通过性价比策略和本地化服务,快速占据市场份额。这些案例验证了中研普华的判断:市场增量来自对细分需求的精准满足。

2. 文旅融合创造体验经济新场景

文旅融合正在为钢琴行业注入新活力。中研普华调研发现,珠江钢琴等企业通过设立文旅子公司,开发钢琴制造研学游项目,单客单价大幅提升。此外,音乐主题酒店、餐厅等场景需求增长,为行业带来新的增长点。

这种趋势背后是消费逻辑的升级:从购买产品到购买体验,从功能需求到情感共鸣。中研普华建议企业,应通过“产品+场景+服务”的生态化布局,构建差异化竞争优势。例如,某品牌推出的“钢琴+智能家居”套装,通过物联网技术实现音乐与生活的深度融合,受到年轻消费者青睐。

四、投资策略:在变局中把握确定性

1. 智能钢琴赛道:技术壁垒与生态构建

中研普华在投资趋势预测中明确,智能钢琴是“十五五”期间最具潜力的赛道之一。但企业需警惕同质化竞争风险,建议聚焦三大方向:一是核心技术突破,如高精度传感器、AI算法等;二是生态闭环构建,整合硬件、软件、内容资源;三是服务模式创新,如订阅制、共享经济等。

以某头部企业为例,其通过自主研发的AI陪练系统,形成“智能钢琴+在线教育+赛事运营”的生态闭环,用户留存率和付费率显著提升。这一案例印证了中研普华的观点:智能钢琴的竞争本质是生态能力的竞争。

2. 高端定制市场:品牌溢价与文化赋能

在消费升级背景下,高端定制市场成为利润蓝海。中研普华建议企业,应通过“材料创新+工艺升级+文化赋能”提升产品附加值。例如,某品牌推出的国潮设计钢琴,将传统元素与现代声学技术结合,成功打入高端市场。

同时,企业需构建差异化服务体系。中研普华调研显示,高端用户对售后服务、文化体验的需求远高于价格敏感度。因此,提供私人调律、大师课、音乐会等增值服务,成为提升品牌忠诚度的关键。

3. 海外市场拓展:本地化与合规化并重

随着“一带一路”倡议推进,东南亚、中东等新兴市场成为企业出海重点。中研普华提醒,海外市场拓展需平衡机遇与风险,建议采取“本地化生产+属地化运营”策略。例如,某企业在东南亚设立生产基地,通过雇佣当地工人、采用本地材料降低成本,同时通过收购当地品牌快速建立渠道网络。

合规化则是另一大挑战。中研普华分析指出,不同市场在环保标准、知识产权保护、劳动法规等方面存在差异,企业需建立全球化合规管理体系,避免因政策风险导致损失。

作为行业领先的咨询机构,中研普华在钢琴行业研究中展现了三大核心优势:

一是数据驱动的深度分析。依托全国调研网点和海量数据资源,中研普华能够精准把握市场动态,为企业提供前瞻性洞察。例如,其发布的《中国钢琴行业发展趋势分析与投资前景研究报告》,被多家头部企业作为战略决策依据。

二是全链条的解决方案。从市场调研、项目可研到产业规划,中研普华提供“战略+技术+运营”的一体化服务。某企业在“十五五”规划中,通过引入中研普华的生态化平台模型,成功实现从单一制造向“制造+服务”的转型。

三是实战经验的沉淀。中研普华团队拥有多年行业研究经验,其提出的“技术卡位、生态整合、细分深耕”投资策略,已在多家企业落地验证。例如,某品牌通过聚焦智能钢琴赛道,三年内市场份额大幅提升,成为行业黑马。

六、结语:在变革中寻找确定性

钢琴行业的“十四五”是阵痛与重生交织的五年,而“十五五”则将是价值重构与生态竞争的五年。中研普华的研究表明,行业未来属于那些能够把握技术趋势、深耕细分市场、构建生态优势的企业。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。