锂价“蝴蝶”振翅,钠电“元年”竞逐

(原标题:锂价“蝴蝶”振翅,钠电“元年”竞逐)

图片来源于网络,如有侵权,请联系删除

经济观察报记者 王雅洁

2026年开年以来,张明从未在周末休息过。作为一家钠电正极材料(钠离子电池的关键组成部分)企业的技术负责人,他正密切关注着公司中试产线的实时工艺参数,以及广州期货交易所碳酸锂期货合约价格行情数据。

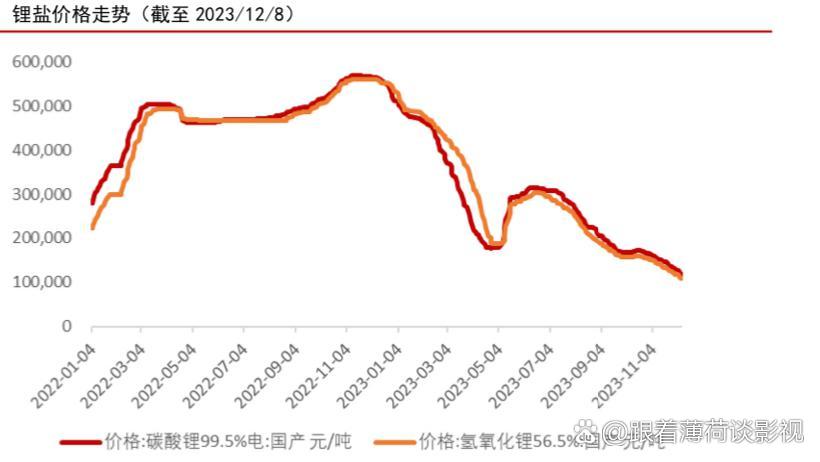

2026年开年,碳酸锂期货合约价格划出一道陡峭上扬线,接连突破15万、16万、17万元/吨关口,一度触及17.9万元/吨的高位。这只来自上游的“蝴蝶”正在引发新能源产业的强烈振动。

动辄数十万元/吨的碳酸锂推高了锂离子电池的成本,工作原理相似的钠离子电池“热”了起来。钠资源全球储量是锂的400倍以上,且分布广泛;关键原料碳酸钠价格长期稳定在数千元/吨区间;在系统层面,钠电池还具备优异的低温性能和高安全特性。

这股热潮并非凭空而来,产业已初步完成“起跑”。截至2025年,中国钠电产业年度出货量突破3.7GWh。这个规模虽尚无法与年出货量达数百GWh的锂电池巨头相比,却标志着一个新产业的起点已然夯实――它大约能为数十万台电动两轮车或上万户家庭储能系统提供动力,产业链从实验室正式迈入了商业化导入期。

钠电企业想全力抓住这波历史性机遇。

张明关注碳酸锂价格,更关注自己所在的钠电领域――那个曾被锂价暴跌一度压制,如今又因锂价飙升而被推至聚光灯下的赛道。

碳酸锂行情每走上一个新台阶,来自客户和投资机构的问询电话就会多几个。张明和他的团队正在连夜调试新的钠电材料产线,以期尽快将产能提上来。

业内多名人士将2026年标记为“钠电产业化元年”。在产业格局上,以宁德时代、比亚迪为代表的锂电巨头,与中科海钠、钠创新能源等专注钠电的“新势力”并行疾驰,在材料、电芯、系统集成各环节构建起初步但活跃的生态。下游应用从两轮车、低速电动车,正迅速向工商业储能、数据中心备电乃至A00级乘用车领域渗透。

热潮之下,压力亦可感:产能瓶颈亟待突破,性能指标仍需追赶锂电池,原材料虽丰沛但供应链尚不成熟。更关键的是,一个统一、权威的行业标准体系仍处于建设初期。

尽管挑战重重,但规则的建立已在路上。

经济观察报独家获悉,工信部等相关部门正指导中国电子技术标准化研究院、中国化学与物理电源行业协会等机构,加速推进覆盖钠电池术语、安全、性能及关键材料的国家标准与行业标准制定工作,以期通过完善的“标尺”,引导这个新兴行业稳定发展。

元年竞逐

产线正在调整,设备正在进场,订单正在敲定。这是2026年开年以来很多钠电产业链上的企业正在做的事情。

自2026年1月10日起,电池级碳酸锂现货均价迅速突破14万元/吨,期货价格更是势如破竹。1月14日,广期所碳酸锂期货合约价格一度触及17.9万元/吨。这击中了锂电池与钠电池成本博弈的“命运分水岭”。业内人士测算,当碳酸锂价格长期高于13万至15万元/吨时,钠电池在中低端动力和储能场景中的替代经济性就将显现。

中科海钠总经理李树军表示,钠离子电池产业正处在“产品与产线扩张”的产业化实施阶段。

更大的动作来自行业巨头。

2025年12月28日,宁德时代在供应商大会上宣布,2026年将在换电、乘用车、商用车、储能等领域大规模应用钠电池。同期,亿纬锂能位于惠州的“亿纬钠能总部和金源机器人AI中心”项目正式动工,总投资约10亿元,规划年产能2GWh。更早的2025年7月,比亚迪全球首条钠离子电池量产线已在青海西宁投产,首期年产能高达30GWh。

在上游材料端,2025年12月,容百科技位于湖北仙桃的“年产40万吨正极材料项目”启动产线调整,将部分原规划锂电产线转向钠电,调整后一期将形成1.68万吨钠电正极材料产能。其目标是在2026年实现5万吨钠电产能。同兴科技、华阳股份、珈钠能源等企业也纷纷公布了万吨级材料或GWh级电芯的投资建设计划。

订单与应用的“毛细血管”正在打通。台铃科技技术研发副总监高利明透露,公司整车路试中的钠电池组,预计2026年应用数量将超过2万组。

比亚迪储能及新型电池事业部负责人已公开表示,其20MWh“钠电魔方柜系统”已在南宁青秀工业园区投入试运行。中伟股份则对外确认,已获得钠电池材料的千吨级订单并完成出货。

鹏辉能源储能与动力电池研究院助理院长王康的感受是:“今年是各类钠离子电池示范项目密集落地的一年,我们可以把它看作是钠电应用的元年。”

这股热潮背后,是双重驱动力:一是碳酸锂价格走高带来的即时成本替代压力;二是企业对能源供应链安全与多元化长期战略的布局。

正如中国科学院院士李景虹所言,钠电池并非简单地与锂电池抢市场,而是凭借其高功率、低温性能等独特优势,聚焦特定场景,正处在产业化关键突破阶段。

眼下,从企业到资本都在争分夺秒,试图在这场“元年竞逐”中占据有利身位。

暗流与窄门

热度背后,产能、成本、技术、供应链以及市场认知的多重压力,考验着每一位入局者。

首要压力来自产能的“现实瓶颈”与“爬坡之苦”。尽管规划产能宏大,但现实是,从正极材料、负极材料到电芯,钠电产业各环节的实际有效产能仍然有限。

一名浙江地区钠电材料企业生产负责人对经济观察报记者表示:“客户要货急,但我们新的万吨级产线从设备调试、工艺稳定到产能爬坡,至少需要半年时间。我们只能优先保证战略客户的供应,不得让这些订单流失。”

更深层的压力源于钠电池与锂电池的“性能差距”和“成本博弈”。尽管钠电池在资源成本和低温性能上占优,但在能量密度和循环寿命两个核心指标上,仍与成熟的锂电池存在差距。当前主流钠电池能量密度多在100到160Wh/kg,而磷酸铁锂电池已普遍达到160到200Wh/kg。在循环寿命上,钠电池大多在1000到2000次,而优质磷酸铁锂电池可达3000到5000次。这意味着在对续航和寿命要求极高的高端电动汽车和长时储能领域,钠电池仍需时间追赶。

还有来自上游原材料价格本身的波动压力。

2026年1月16日,市场就给钠电从业者上了一课,碳酸锂期货主力合约价格单日大跌8.99%,收于14.62万元/吨。这一“过山车”行情瞬间改变了成本对比的预期。据机构测算,若碳酸锂价格回落至10万元/吨,钠电池的成本优势将大幅收窄。

华东一家钠电初创公司的CEO直言:“这一跌,让我们内部关于扩产节奏的争论更激烈了,如果锂价不能维持高位,钠电的成本窗口期会缩短,我们必须更依靠技术突破和工艺优化来降本,而不是单纯地押注资源价差。”

这印证了钠电企业的真实生存状态:他们不仅要在技术上对标锂电,还要在成本上与一个价格剧烈波动的成熟体系进行动态竞争。

此外,供应链的成熟度、市场客户对钠电池这一在技术、应用和市场接受度方面均处于发展阶段的新产品的接受度与信任度,都是需要跨越的“窄门”。负极核心材料硬碳的产业化供应稳定性、电解液体系的专用化、电池管理系统(BMS)的适配优化,都尚未达到锂电池产业的协同水平。

鹏辉能源储能与动力电池研究院助理院长王康认为,行业共识已从“替代逻辑”转向“共生逻辑”。企业不再空谈取代,而是聚焦于发挥钠电在特定场景下的极致性价比和安全优势。

例如,在北方的冬季储能、对成本极度敏感的分布式储能、高寒地区的电动交通等场景,钠电池的独特价值正在被挖掘和验证。

规则与“破壁”

当一个新兴产业从实验室走向规模化市场生产,完善的游戏规则是其能走多远的关键。对于钠电而言,标准体系的缺失,正成为制约其突破“示范应用”、走向“大规模普及”的一道壁垒。

标准的现状是“已有基础,但缺口明显”。

中国电子技术标准化研究院副主任何鹏林介绍,我国钠离子电池标准化工作稳步推进,目前已发布《钠离子电池术语和词汇》等2项国家标准,另有11项国标及行标正在制定中。在团体标准层面,2026年1月8日,中国化学与物理电源行业协会发布了《储能用钠离子电池技术要求》,并将于2月1日起实施,这为钠电池在储能领域的应用提供了初步规范。

然而,面对蓬勃且多元的应用需求,现有标准体系仍显得“不够用”。

经济观察报从相关行业协会及多家企业了解到,当前标准缺口主要集中在几个关键领域:一是针对钠离子启动电池等特定细分产品的安全性、性能要求和测试方法标准尚属空白;二是覆盖小型储能、通信备电等新兴场景的专用标准仍在征求意见或起草阶段;三是关于钠电池关键材料(如各类正极材料、硬碳负极)的技术通则与评价标准亟待统一;四是权威的第三方检测评估平台和能力尚未完全建立。

一名能源央企负责储能电池业务的人士认为,没有统一的标准,就像比赛没有统一的规则,客户拿着不同版本的技术要求来询价,该行业内部评测材料也缺乏公认的基准。这会导致市场产品良莠不齐,增加用户的选用成本和风险,最终损害的是整个行业的信誉。

标准缺失的后果是直接的。它增加了产业链上下游的协作成本,延缓了产品认证和上市速度,也让监管部门在质量监督和行业管理中面临依据不足的难题。更为重要的是,在缺乏严格安全标准的情况下,一旦发生重大安全事故,可能给整个新兴产业带来打击。

经济观察报独家获悉,工信部等主管部门已明确要求加快钠电池产业标准体系的顶层设计与急用先行标准的制定。中国电子技术标准化研究院、中国化学与物理电源行业协会等机构正牵头组织产业链龙头企业、检测机构和科研院所,加速推进相关国标、行标及团标的研制工作。例如,《钠离子电池正极材料通则》《小型储能系统用钠离子电池和电池组通用规范》等关键标准已进入加紧制定流程。

中国科学技术大学研究员王青松关于钠电池热安全性的研究,也为标准制定提供了重要科学依据。他的团队研究发现,钠离子电池综合热失控风险低于三元锂电池,但具体安全性需依据材料体系具体测评,这强调了标准需基于科学分类和严谨测试。

上述能源央企负责储能电池业务的人士认为,标准的建立,本质上是通过确立技术门槛和性能基线,淘汰落后产能,引导资源向优势企业集中;它通过提供可靠的质量和安全背书,增强下游应用方的采购信心,加速市场渗透;它更是中国钠电产业在全球竞争中争取话语权、参与甚至主导国际标准制定的基础。

(应受访者要求,张明为化名)