北京利尔:公司经营状况良好

70874

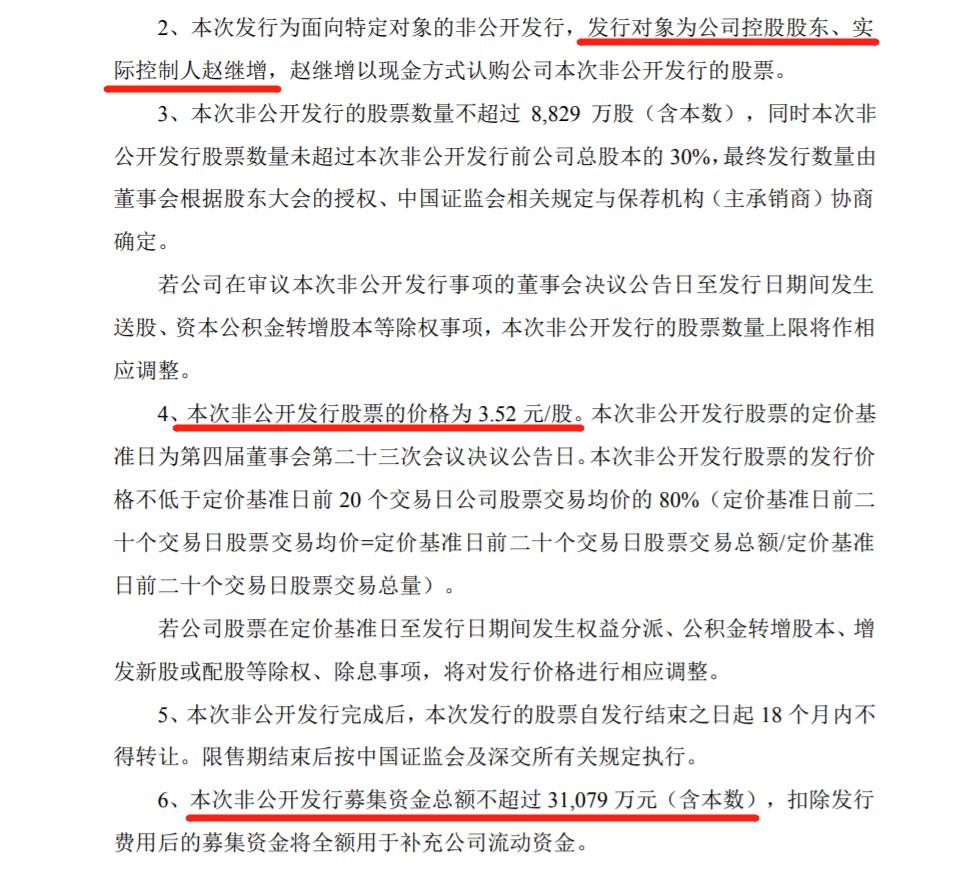

2026年02月04日

证券之星消息,北京利尔(002392)02月03日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:一直没有看到公司2025年的业绩预告,如今又推出了再融资方案,请问公司去年的经营情况如何?能否预告或发个快报?让我们中小投资者有个基本判断,谢谢!

北京利尔董秘:您好,公司按照相关规定履行信披义务。公司经营状况良好,具体经营数据可关注公司定期报告。感谢您的关注,祝您投资顺利。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。