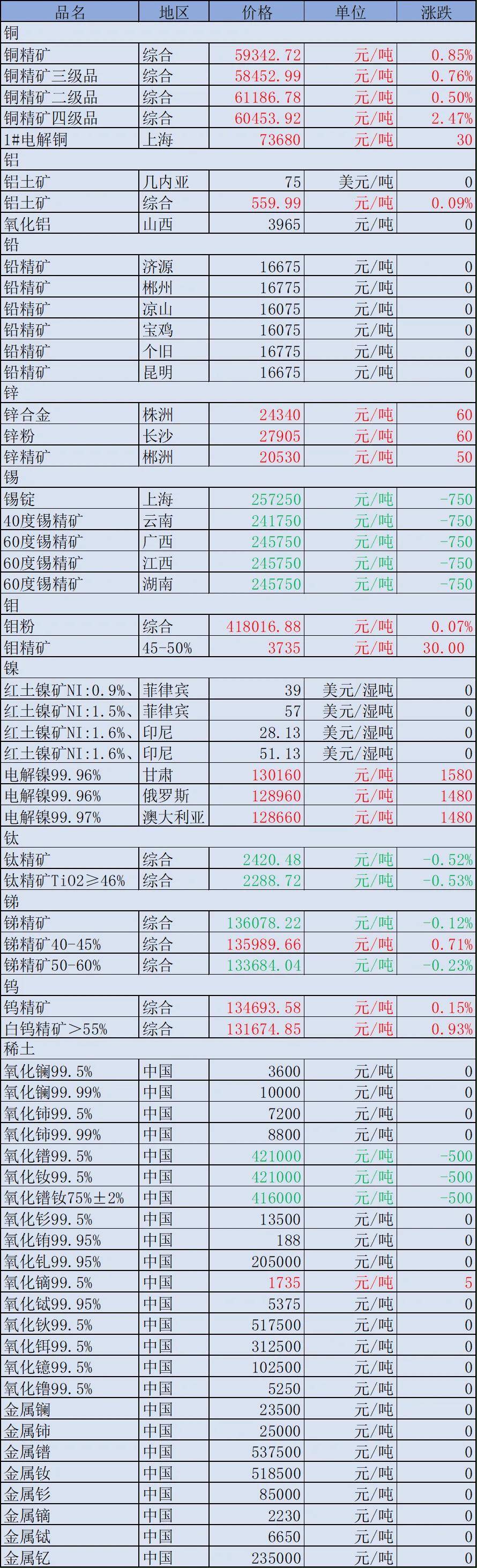

保险有温度,人保伴您前行_2024年中国宠物服务行业的产业链上下游结构及发展前景

2024年5月9日 来源:互联网 1239 80

宠物服务是指为宠物提供各类服务的企业和组织的总称。这些服务和产品包括但不限于食品、玩具、医疗、美容、训练、保险等。图片来源于网络,如有侵权,请联系删除

宠物服务是指为宠物提供各类服务的企业和组织的总称。这些服务和产品包括但不限于食品、玩具、医疗、美容、训练、保险等。图片来源于网络,如有侵权,请联系删除

宠物服务可以包括宠物寄养:提供宠物日托、短期或长期住宿服务,确保宠物在主人无法照顾时得到妥善的照顾;宠物美容:提供洗澡、修剪指甲、剪毛、清洁耳朵等服务,让宠物看起来更整洁美观;宠物医疗:提供各种常规和紧急的兽医服务,如注射疫苗、治疗疾病等,确保宠物的健康和幸福;宠物训练:提供宠物行为训练,教导宠物基本的社交礼仪、指令和技能,帮助宠物更好地融入家庭生活;宠物食品和用品:提供宠物所需的食品、玩具、床铺、猫狗粮等用品的销售和配送服务,满足宠物的日常需求。图片来源于网络,如有侵权,请联系删除

此外,随着宠物市场的不断发展,一些定制化、个性化的服务也逐渐成为宠物服务的新趋势,如定期洗澡、定点喂食等个性化定制服务。

根据中研普华产业研究院发布的分析

宠物服务行业的产业链上下游结构

上游宠物繁殖与活体交易是宠物产业链的起始环节,包括宠物的繁殖、品种改良以及活体销售等。宠物食品及用品供应包括宠物的食品、零食、玩具、护理用品(如洗发水、牙膏、梳子等)、住所(如笼子、床等)以及其他相关用品的制造和销售。

中游宠物商品销售包括线上和线下的宠物商店、超市、电商平台等,它们负责将上游的宠物食品和用品销售给消费者。宠物服务提供包括宠物寄养、宠物美容、宠物训练、宠物写真等服务,这些服务通常需要在特定的场所或设施中提供。

下游宠物医疗与保险。宠物医疗是宠物产业链的重要一环,包括宠物的疫苗接种、疾病治疗、绝育手术等。同时,随着宠物保险的普及,越来越多的宠物主人选择为宠物购买保险以应对可能出现的医疗风险。宠物殡葬与纪念是宠物产业链的末端环节,随着宠物与主人之间情感纽带的加深,越来越多的主人愿意为宠物提供殡葬和纪念服务,如火化、骨灰安置、定制纪念品等。

宠物服务行业的市场发展现状

2022年,中国宠物经济产业规模达到4936亿元,预计到2025年市场规模将增长至8114亿元。2023年,城镇宠物(犬猫)消费市场规模为2793亿元,较2022年增长3.2%。2023年,宠物犬数量为5175万只,较2022年增长1.1%,宠物猫数量为6980万只,较2022年增长6.8%。

宠物食品市场是主要的消费市场,市场份额为52.3%。其次是医疗市场,市场份额为28.5%。宠物食品消费以干粮、零食为主,功能性食品的购买率较高。

90后、80后宠主是养宠主力军,70后、70前宠主占比有所下降。一线、三线及以下城市宠主占比上升。宠主对中国品牌的偏好度大幅上升,对国外品牌偏好度有所下降。

消费者需求升级。现代消费者对宠物服务的需求不再局限于基本的食物和住所,而是更加注重宠物的健康、美容、训练和社交等方面。这推动了宠物服务行业的进一步细化和专业化,例如宠物医院、宠物美容店、宠物训练学校等不断涌现。

智能化、线上化趋势明显。随着互联网技术的发展,线上宠物市场逐渐崛起。人们可以通过电商平台购买宠物食品、用品,甚至预约宠物服务。同时,智能化宠物产品如智能宠物喂食器、智能宠物玩具等也逐渐增多,这些技术使宠物主人能更有效地照顾和管理宠物,并加强与宠物的互动。

宠物医疗和保险市场潜力巨大。随着宠物寿命的延长和人们健康福利意识的增强,宠物医疗和保险市场逐渐受到关注。许多宠物主人愿意为宠物提供全面的医疗保障,并购买宠物保险以应对可能出现的医疗风险。

宠物养老服务市场逐渐兴起。随着人口老龄化趋势的加剧,越来越多的老年人选择养宠物来陪伴自己。这为宠物养老服务市场提供了广阔的发展空间,包括寄养、护理、陪伴等综合性服务。

宠物服务行业的发展前景十分广阔。未来,随着市场需求的不断升级和技术的不断进步,宠物服务行业将会更加专业化、多元化和智能化。同时,企业也需要关注市场变化,不断创新服务模式和提高服务质量,以满足消费者的需求并赢得市场份额。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

关注公众号

...