机构:春节假期旅游市场延续高景气度

49415

2026年02月25日

(原标题:机构:春节假期旅游市场延续高景气度)

图片来源于网络,如有侵权,请联系删除

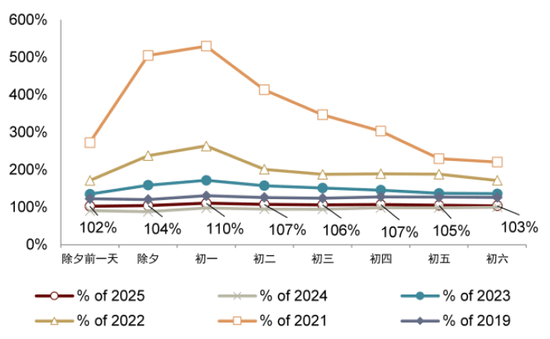

经文化和旅游部数据中心测算,春节假期全国国内出游达5.96亿人次,国内出游总花费8034.83亿元,两项数据均创历史新高。假期中,“欢欢喜喜过大年”主题活动带动非遗展演、文博热、冰雪旅游等全面升温,消费月与各地发放消费券等惠民举措有力激发了市场活力。

图片来源于网络,如有侵权,请联系删除

光大证券认为,1)春节假期旅游市场延续高景气度,呈现“量价齐升、结构优化”特征;2)国内游传统与小众目的地热度均上升,AI推动消费场景串联;3)出境游、入境游双向繁荣,目的地结构持续优化。出境游以东南亚为核心,长线目的地增速显著,入境游受益于免签政策红利与中国文化吸引力,呈现“量价齐升、目的地多元化”特征,成为春节旅游市场的重要亮点。

东莞证券认为,1)超长春节推动多段式出游。由于今年春节假期前恰逢周末形成连休,形成特殊的9天超长假期,返乡探亲旅游出行需求将更加旺盛,并推动“探亲+旅游”等多段式旅游的新趋势形成。2)体验式旅游再升级,“年俗”文化成春节热门旅游目的地选择因素;3)冰雪旅游需求旺盛,冰雪旅游热度居高不下。