爱博医疗拟6.83亿元收购德美医疗68.31%股权 进军运动医学领域

(原标题:爱博医疗拟6.83亿元收购德美医疗68.31%股权 进军运动医学领域)

图片来源于网络,如有侵权,请联系删除

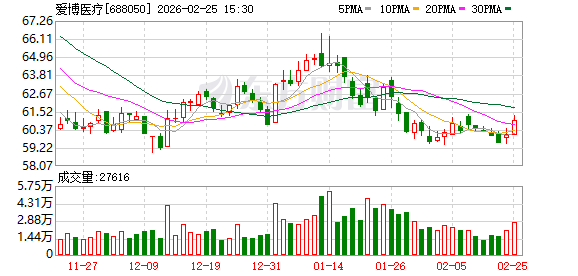

2月25日晚间,爱博医疗发布公告称,公司拟使用并购贷款及自有资金收购德美联合(重庆)医疗科技有限公司68.31%股权,交易对价为6.83亿元。

图片来源于网络,如有侵权,请联系删除

标的公司德美医疗成立于2016年,是一家专注于运动健康产业的科技型企业,产品线覆盖从术前预防、手术治疗到术后康复的全链条。

公告显示,德美医疗已入选第四批国家高值医用耗材集采A组,位列行业第一梯队;拥有丰富临床专家资源,销售网络覆盖全国及东南亚、拉丁美洲、中东、欧洲等海外区域,在产品/技术研发、生产制造、境内外销售渠道等方面与公司存在一定的协同性。

对于此次收购项目的目的,爱博医疗在公告中指出,本次拟通过收购标的公司控股权,培育新的利润增长点,将现有研发优势和管理体系延伸至运动医学等高潜力细分赛道,为公司长远业绩增长奠定基础。

爱博医疗是一家眼科医疗器械制造商,成立于2010年,并于2020年7月在科创板上市。该公司业务涵盖眼科手术治疗、近视防控和视力保健三大领域,主要为眼科手术、屈光不正矫正和视光消费提供一站式解决方案,涵盖人工晶状体、角膜塑形镜和隐形眼镜三大核心产品,目前已扩大对眼健康全生命周期产品管线的覆盖。

2025年,爱博医疗推出两款新产品,分别是用于成年人近视矫正的有晶体眼人工晶状体“龙晶PR”,以及用于白内障摘除手术后无晶状体眼视力矫正的焦深延长型人工晶状体“普诺明全景”。

据爱博医疗介绍,龙晶PR产品目前仍处于市场推广阶段,其市场销量逐步提升需要一定周期,因该产品对医生的操作技能要求较高,需进行医生操作手法的专项培训;患者术后的随访观察等相关配套工作也需要时间逐步推进。该公司预计,经过2025年的市场铺垫,龙晶PR的销量将在2026年稳步上量增长。

2025年,角膜塑形镜市场呈现回暖态势。爱博医疗在2025年10月接受投资者调研时表示,公司角膜塑形镜产品在2025年第三季度实现双位数增长,前三季度整体达成个位数增长,其核心驱动因素包括两方面:一是产品综合性能优势显著,其验配适配性佳、近视防控效果突出,获得临床医生与患者的广泛认可;二是公司持续强化销售渠道建设与学术推广力度,有效巩固并提升了市场竞争力。

对于未来展望,爱博医疗董事长表示,2025年受外部经济环境波动影响,公司短期业绩出现波动。但从长期发展的维度来看,我国医疗端与消费端的相关需求仍存在较大未被满足的空间。爱博医疗坚定看好中国经济的内在韧性,预计随着各项不利因素逐步消退,市场需求将稳步增长,爱博医疗的业绩会重回上升通道。未来,爱博医疗将秉持稳健经营的原则,持续开拓创新,积极把握市场机遇,致力于为投资者创造长期、持续的投资回报。