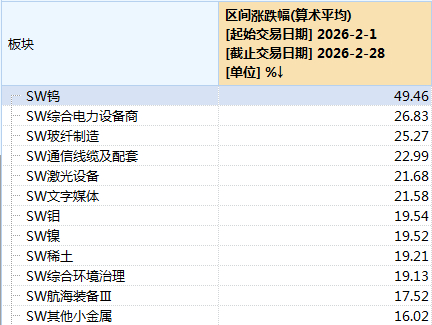

钨市场处于高位博弈阶段 关注大型钨企新一轮长单采购价

68469

2026年03月20日

(原标题:钨市场处于高位博弈阶段 关注大型钨企新一轮长单采购价)

图片来源于网络,如有侵权,请联系删除

人民财讯3月20日电,据“中钨在线”公众号,本周国内钨价整体呈现小幅弱调后横盘观望态势,市场交投情绪谨慎,买卖双方博弈加剧,成交围绕刚需展开。资源偏紧仍是行情的主要支撑因素,但下游畏高和资金面谨慎抑制实际成交。当前钨市场处于高位博弈阶段,价格缺乏新的方向性驱动,观望情绪浓厚。近期关注大型钨企新一轮长单采购价,以及1―2月钨制品进出口数据。

图片来源于网络,如有侵权,请联系删除

截至发稿,65%黑钨精矿价格报102.5万元/标吨,周环比跌2.4%,较年初涨122.8%。65%白钨精矿价格报102.4万元/标吨,周环比跌2.4%,较年初涨123.1%。