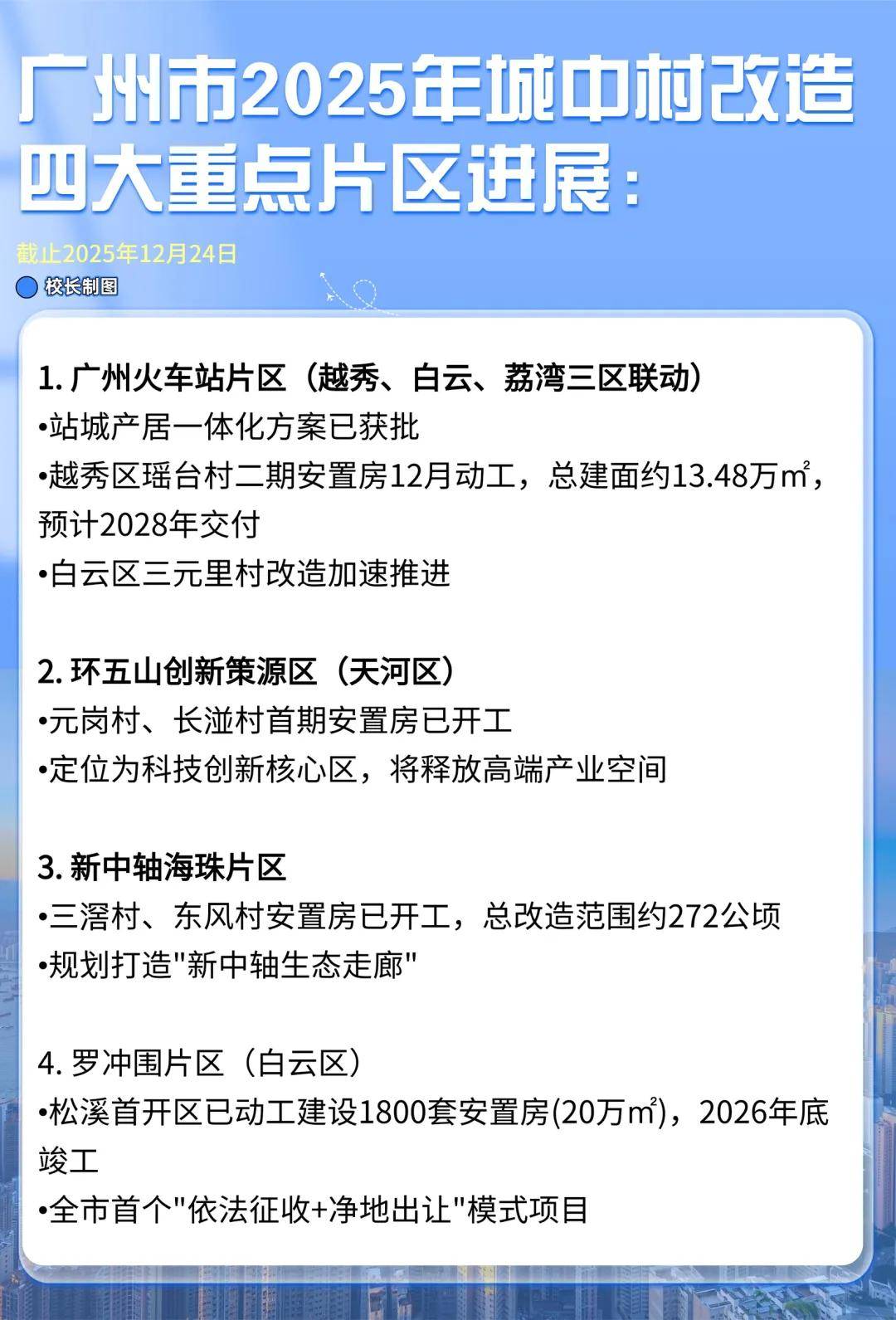

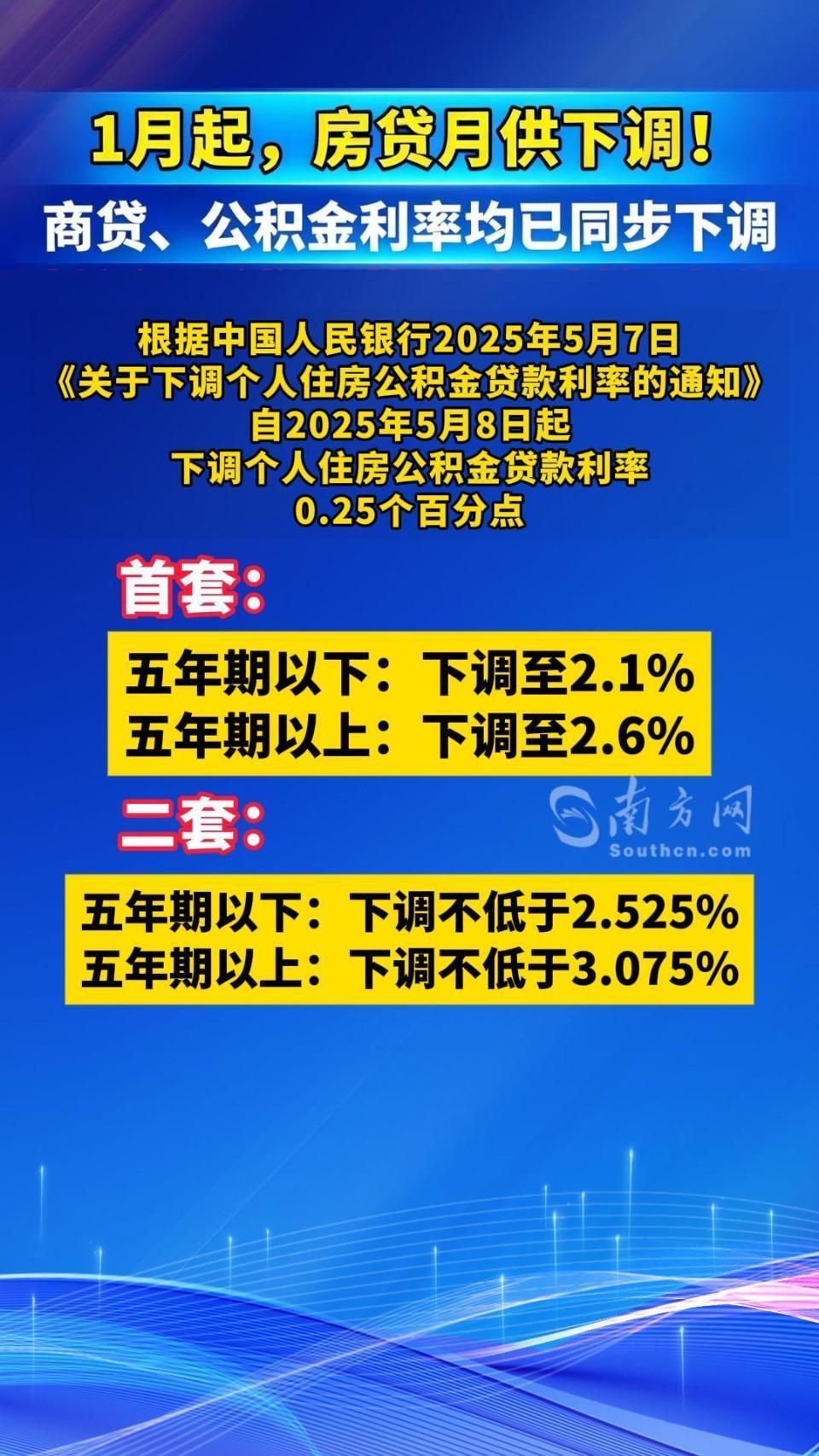

一个月8地!广东多地密集优化住房公积金政策

(原标题:一个月8地!广东多地密集优化住房公积金政策)

图片来源于网络,如有侵权,请联系删除

3月26日,据广东省住建厅消息,近期,广东省大力推动出台住房公积金政策措施,近一个月来,已有深圳、惠州、中山、江门、阳江、肇庆、清远、云浮8地市发布新政策措施。

图片来源于网络,如有侵权,请联系删除

具体措施包括:提高住房公积金贷款额度,加大对多子女家庭、购买绿色建筑或装配式建筑住宅等支持力度,放宽商业性个人住房贷款转住房公积金个人住房贷款(以下简称“商转公”)申请条件等,充分发挥住房公积金支持住房消费作用,减轻缴存人购房负担。

图片来源于网络,如有侵权,请联系删除

广东8地优化公积金政策

3月26日,据广东省住建厅消息,近期,广东省大力推动出台住房公积金政策措施,多地市积极调整提高住房公积金贷款额度,加大对多子女家庭、购买绿色建筑或装配式建筑住宅等支持力度,放宽“商转公”申请条件等,充分发挥住房公积金支持住房消费作用,减轻缴存人购房负担。近一个月来,已有深圳、惠州、中山、江门、阳江、肇庆、清远、云浮8地市发布新政策措施。

其中,在调整管理办法,扩大覆盖面方面,深圳修订发布《深圳市住房公积金管理办法》,明确个体经营者、自由职业者以及其他灵活就业人员可以缴存、使用住房公积金;职工可以结合自身实际,在单位设定的住房公积金缴存比例基础上自愿提高个人的缴存比例,最高至12%。惠州放宽“商转公”申请条件,减轻缴存人还贷压力。

在加大支持力度、提高贷款额度方面,惠州首套房住房公积金个人住房贷款最高额度调整为双缴存职工90万元、单职工50万元;江门购买首套房最高贷款额度调整为双缴存职工80万元、单职工40万元;阳江符合条件的双缴存职工可申请最高贷款额度提高至75万元,单职工50万元;肇庆双缴存职工最高贷款额度可达80万元,单职工50万元;清远双缴存职工住房公积金贷款最高贷款额度可达70万元,单职工50万元。

另外,多地多重政策叠加,满足各类需求。如惠州多子女家庭最高可上浮20%,最高达108万元;中山二手房(框架结构)首付比例调整至最低20%,购买新建一手绿色建筑住宅住房公积金贷款额度最高可上浮20%;江门多子女家庭购买首套房最高可贷140万元;阳江购买装配式建筑住宅的,最高贷款额度可再上浮20%;肇庆多子女家庭可在最高贷款额度基础上最多增加15万元,最高达95万元;清远多子女家庭最高可再增加10万元,购买新建一手绿色建筑住宅贷款额度最高上浮20%,最高可贷96万元;云浮购买新建“好房子”标准建设的住宅项目、一星级以上绿色建筑或装配式建筑住宅的,贷款额度可上浮20%。

全国超30地优化公积金政策

据中指研究院不完全统计,今年以来,全国超30地调整优化公积金贷款政策,在各类已出台落地政策调整方向中,针对公积金贷款的调整政策数量最多,是当前各地政策调整优化、促进住房消费的重要抓手。

近期多地在调整公积金贷款政策时,从扩宽公积金提取使用范围入手,如此前深圳支持支付契税等税费,苏州支持支付物业管理费,福建支持支付装修款、购买车位等,覆盖住房消费的多个方面。

中指研究院认为,扩宽公积金提取的使用范围,能够有效提高住房公积金的使用效率,降低居民的购房消费成本,促进其住房消费活力的释放。未来通过公积金政策调整促进住房消费的趋势将进一步强化。

值得注意的是,在今年政府工作报告中明确提出“深化住房公积金制度改革”。中指研究院预计,2026年公积金政策将更加细化,如灵活调整公积金缴存政策(扩大覆盖范围)、提升资金使用效率等方向也是政策调整的聚焦点,进一步发挥公积金在惠民生和稳市场中的作用。

责编:万健�t

校对:廖胜超

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes